本報記者 張穎

A股市場將面臨重要考驗!本周五,全球股市走勢低迷,紛紛回落,美股重挫出現大幅跳水,尤其是科技股的納斯達克指數暴跌超過2.7%,千余只納斯達克指數成分股觸及52周新低。雪上加霜的是,春節前一周,A股市場迎來了超1900億元解禁洪流,下周A股如何應對呢?

周末財經要聞

1,證券市場虛假陳述侵權民事賠償司法解釋出臺

日前,最高人民法院發布了《最高人民法院關于審理證券市場虛假陳述侵權民事賠償案件的若干規定》(簡稱《若干規定》)。《若干規定》的出臺,是完善資本市場基礎制度的一項重要成果,有助于提高資本市場違法違規成本、督促市場參與各方歸位盡責、維護投資者合法權益,對推進資本市場全面深化改革、形成資本市場良好生態具有重要意義。

2,上交所:積極主動做好債券市場信用風險管理

1月21日,上交所發布《關于做好2022年公司債券信息披露有關工作的通知》和《關于做好2022年公司債券及資產支持證券信用風險管理工作的通知》兩項債券業務專項通知,壓嚴壓實發行人和中介機構主體責任,督促引導其積極主動做好債券信用風險管理工作。

3,七部門發文促進綠色消費 大力推廣新能源汽車

國家發改委1月21日消息,國家發改委等七部門近日聯合印發《促進綠色消費實施方案》。《實施方案》明確,大力推廣新能源汽車,逐步取消各地新能源車輛購買限制。深入開展新能源汽車下鄉活動。

4,十部門:提升電動車充電基礎設施服務保障能力

國家發改委1月21日消息,國家發改委、國家能源局等十部門近日印發《關于進一步提升電動汽車充電基礎設施服務保障能力的實施意見》明確,到“十四五”末,我國電動汽車充電保障能力進一步提升,形成適度超前、布局均衡、智能高效的充電基礎設施體系,能夠滿足超過2000萬輛電動汽車充電需求。

本周市場回顧

1、股票市場

A股市場:

本周(1月17日-21日,下同)A股整體呈現震蕩橫盤態勢,再現滬強深弱的二八分化格局,權重股有所回暖。上證指數累計周漲幅0.04%,報3522.57點;深證成指周跌幅0.86%,報14029.55點,創業板指則跌2.72%,報3034.68點,創出近8個月新低。

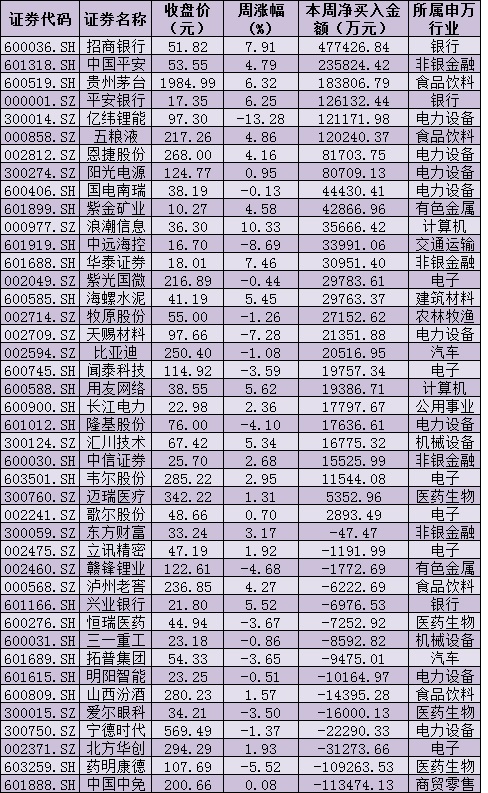

值得關注的是,雖然大盤連續多日震蕩回調,美股等外圍股市接連殺跌,但外資卻毫無動搖持續買入。本周,北向資金連續5個交易日凈買入,合計凈買入金額達291.97億元,連續第4周實現凈買入,且創去年12月10日以來單周最佳表現。從前十大成交活躍股來看,本周,招商銀行獲凈買入金額居首達47.74億元,緊隨其后的是中國平安、貴州茅臺、平安銀行、億緯鋰能、五糧液等5只個股,凈買入金額均超10億元。凈賣出方面,本周,中國中免、藥明康德遭大幅凈賣出金額1均超10億元。

表:本周(1月17日-21日)滬、深股通前十大成交活躍股交易情況:

制表:張穎

熱點方面,從申萬一級行業來看,本周有10個行業實現上漲,其中,煤炭(5.5%)、計算機(4.4%)、銀行(4.32%)、食品飲料(3.81%)等行業指數,累計周漲幅均超3%。另外,醫藥生物、國防軍工和基礎化工等行業指數周跌幅均超4%。

與此同時,統計顯示,下周(1月24日-28日)為春節前最后一個交易周,將有76只股票面臨解禁,合計解禁量為92.92億股,按最新收盤價計算,合計解禁市值為1923.3億元。從解禁股情況來看,康龍化成、貝特瑞、中遠海控、新乳業、明陽智能、森萱醫藥等個股解禁金額超100億元。

港股市場:

本周,香港股市震蕩回升。恒生指數收報24965.55點,累計上漲2.39%;恒生科技指數累計上漲1.76%,恒生國企指數本周累計上漲2.72%。

海外市場:

周五,美國三大股指全線收跌,市場對美聯儲今年將不得不多次加息以抗擊通脹的預期升溫,這令股市承壓。道指跌1.3%報34265.37點,標普500指數跌1.89%報4397.94點,納指跌2.72%報13768.92點。本周,道指跌4.58%,標普500指數跌5.68%,納指跌7.55%。道指創2020年11月以來最大周跌幅,標普500指數和納指均創2020年3月下旬以來最大周跌幅。

本周,德國DAX指數跌1.76%,法國CAC40指數跌1.04%,英國富時100指數跌0.65%。

周五,亞太主要股指收盤全線下跌,韓國綜合指數本周累計下跌3%;日經225指數本周累計下跌2.14%;澳洲標普200指數本周累計下跌2.95%;新西蘭NZX50指數本周累計下跌3.46%。

2、債券市場

周五,美債收益率多數下跌,3月期美債收益率持平報0.172%,2年期美債收益率跌2.54個基點報1.014%,3年期美債收益率跌2.91個基點報1.292%,5年期美債收益率跌2.7個基點報1.564%,10年期美債收益率跌4.68個基點報1.763%,30年期美債收益率跌4.7個基點報2.074%。

國內債券市場方面,本周,5年期主力合約創逾21個月最大周漲幅,5年期國債活躍券210011收益率本周下行逾18bp。交易員稱,在穩增長壓力不減,貨幣政策繼續寬松步伐不止的預期下,債市后續向好基礎仍堅固,唯短期需警惕春節資金面擾動。

3、外匯

周五,紐約尾盤,美元指數跌0.17%報95.63,非美貨幣多數上漲,歐元兌美元漲0.29%報1.1343,英鎊兌美元跌0.34%報1.3554,澳元兌美元跌0.66%報0.7178,美元兌日元跌0.38%報113.67,美元兌瑞郎跌0.57%報0.9119,離岸人民幣兌美元漲62個基點報6.3416。

周五,在岸人民幣兌美元16:30收盤報6.3397,較上一交易日漲24個基點,本周累計上漲38個基點。人民幣兌美元中間價報6.3492,調貶7個基點,本周累計調升185個基點。

機構投資觀點

中原證券:元旦過后,各大機構紛紛調倉換股,前期累計漲幅較大、整體估值偏高的行業與個股遭遇拋售,低估值的金融行業,以及部分防御行業成為近期資金流向的主要方向。建議密切關注政策面、資金面以及外盤的變化情況。預計滬指短線圍繞年線小幅震蕩的可能性較大,創業板市場短線小幅下行的可能較大。建議投資者短線暫時觀望,中線繼續關注低估值藍籌股的投資機會。

海通證券:過去20年A股春季行情從未缺席,穩增長政策背景的春季行情如2012年、2014年底-15年初、2019年。穩增長型春季行情的共同特點是:先價值后成長,早期滬深300和國證價值領漲,后期創業板指和國證成長領漲。這次穩增長政策明確,春季行情背景類似前三次,價值和成長有望輪番表現,如低估的大金融地產和新基建的硬科技。

中信證券:增量資金開始企穩并恢復流入,穩增長主線的明確將明顯改善市場情緒,預計春節前將出現上半年行情的起點。

(編輯 孫倩)

長江商學院報告:83.5%金融從業者看漲A股2022-01-23 17:39

超3100只個股下跌,煤炭逆市上漲!熱點散亂,機構熱議年前A股走...2022-01-21 20:35

翠微股份12天9漲停,龍虎榜賣盤勢頭更足!A股仍是結構性機會2022-01-19 21:34

美股三大指數集體跌逾1% 機構預計2022年美股呈現結構性行情2022-01-19 14:07

近12個月529家公司登陸A股市場 四大特征凸顯新股投資潛力2022-01-18 21:07

長江商學院報告:83.5%金融從業者看漲A股2022-01-23 17:39

超3100只個股下跌,煤炭逆市上漲!熱點散亂,機構熱議年前A股走...2022-01-21 20:35

翠微股份12天9漲停,龍虎榜賣盤勢頭更足!A股仍是結構性機會2022-01-19 21:34

美股三大指數集體跌逾1% 機構預計2022年美股呈現結構性行情2022-01-19 14:07

近12個月529家公司登陸A股市場 四大特征凸顯新股投資潛力2022-01-18 21:07

| 00:09 | 科德數控正有序推進產能擴建工作 |

| 00:09 | 中芯國際一季度營收凈利同比雙增 |

| 00:09 | 年內6部國產動畫電影等待上映 能否... |

| 00:09 | 公司零距離 ? 新經濟 新動能 | 家... |

| 00:09 | 華宏科技:緊抓稀土行業發展機遇 |

| 00:09 | 探尋產業發展“新引擎”? 特色產... |

| 00:09 | 探尋產業發展“新引擎”? 特色產... |

| 00:09 | 今年以來白羽肉雞價格波動明顯 行... |

| 00:09 | 德系汽車三巨頭一季度業績承壓 中... |

| 00:09 | 外資參、控股券商業績分化 紛紛謀... |

| 00:09 | 中信銀行、招商銀行擬出資設立金融... |

| 00:09 | 72家人身險公司 一季度合計凈利超8... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注