11月22日,和鉑醫藥控股有限公司-B(簡稱和鉑醫藥)通過了港交所主板上市申請。

記者從招股書中了解到,和鉑醫藥自2016年創建至今仍未實現盈利,且尚未有任何產品獲批銷售。與此同時,截至2020年6月30日,和鉑醫藥的負債凈額為20億美元。

核心藥品覆蓋罕見病和常見病

資料顯示,和鉑醫藥是一家臨床階段生物制藥公司,從事研究及開發免疫與腫瘤疾病領域的差異化抗體療法,并且擁有多于十種可能成為差異化候選藥物的多元化及均衡管線。

醫藥公司的競爭力體現在藥物和研發技術上,和鉑醫藥的招股書中也著重提到了自己的兩個核心藥物產品巴托利單抗(HBM9161)、特那西普(HBM9036),以及能夠利用轉基因小鼠技術合成全人源抗體的和鉑抗體平臺(即HCAb平臺、HBICETM平臺及H2L2平臺)。

其中,招股書中寫到巴托利單抗是大中華區所開發臨床方面最前沿的FcRn抑制劑,大幅降低了IgG抗體水平。并且,公司已就其制定分階段進行的“portfolio-in-a-product”開發策略。選定免疫性血小板減少癥、甲狀腺相關性眼病、重癥肌無力及視神經脊髓炎譜系疾病作為公司的第一波開發對象。并且也在開發巴托利單抗作為皮下注射用藥方案,實現患者可在家注射。

簡而言之,巴托利單抗的定位是針對上述提到的幾個罕見病,并且未來希望能夠簡化用藥方案,以注射的方式讓患者使用更方便。

和鉑醫藥針對罕見病市場預備推出的巴托利單抗,在于其認為未來的市場具有廣闊前景。以免疫性血小板減少癥為例。弗若斯特沙利文報告顯示,2015年至2019年,成人免疫性血小板減少癥患病率由19.58萬增加至20.39萬。隨著中國人口老齡化,中國的免疫性血小板減少癥患病率估計將于2024年前達到21.37萬,并預計將于2030年前達到22.42萬。與此同時,預估中國免疫性血小板減少癥藥物市場的市場規模將于2024年達到5.538億美元。

而特那西普則針對國內超過3億數量的干眼癥人群,旨在治療中重度干眼病。近年來,受到過度使用電子產品、環境因素惡化等的影響,國內干眼癥患者的數量不斷上升。按照《2013干眼臨床診療規范專家共識》,國內干眼癥發病率為21%-30%。2018年國內總人口數13.95億人,按照25%干眼癥發病測算,目前國內干眼癥患者數量高達3.49億人。

弗若斯特沙利文報告指出,中國中重度干眼病藥物市場于2015年至2019年維持穩定。但隨著創新干眼病相關免疫調節藥物上市、患者的意識提升以及診斷率及治愈率上升,預期中國中重度干眼病藥物市場將由2024年的3億美元增加至2030年的16億美元,復合年增長率為34.1%。

手握“全人源抗體”稀缺技術

除了核心產品,和鉑醫藥IPO的底氣,離不開能夠利用轉基因小鼠技術合成全人源抗體的和鉑抗體平臺(即HCAb平臺、HBICETM平臺及H2L2平臺)。

全人源抗體是什么?特殊在什么地方?

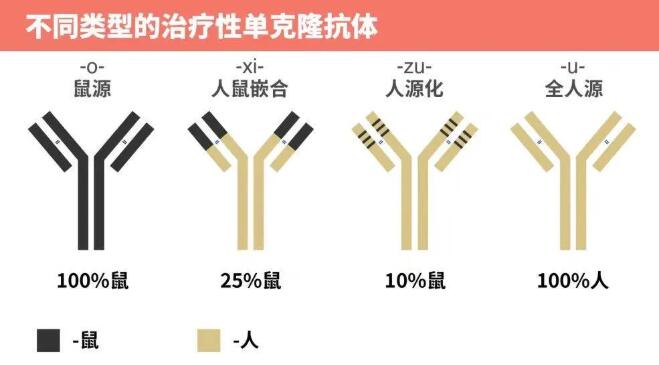

一位不愿具名的醫藥行業從業者向《證券日報》記者介紹稱,生物制劑制備工藝經歷了從全鼠源、到人源化(部分人源部分鼠源)、直至全人源的發展歷程。

第一階段為全鼠源單抗,通過給小鼠注射人類病原體,而獲得小鼠身上的抗體。雖然有用但畢竟“非我族類”,可能誘發和形成抗藥物抗體,存在影響藥物療效、安全性的風險。

第二階段為人源化,這一時期抗體結構有“鼠源可變區”和“人源恒定區”,人源化抗體的結構為10%鼠源和90%人源構成。

第三階段是100%全人源單抗,完全用人類遺傳信息來編碼的抗體,是所有單抗類型中免疫原性風險最低的。

“全人源抗體技術說稀缺也不稀缺,這類技術海外醫藥公司都掌握了,有錢就能做。但是國內能做的公司可能就10家左右吧。”上述醫藥行業人士向記者表示,如果和鉑醫藥掌握合成全人源抗體的技術,那確實是具有優勢的。

需要注意的是,和鉑醫藥的全人源抗體利用轉基因小鼠技術合成,而該技術離不開和鉑抗體平臺(即HCAb平臺、HBICETM平臺及H2L2平臺)。

記者了解發現,HCAb平臺、HBICETM平臺及H2L2平臺中,HBICETM平臺為和鉑醫藥自主開發,HCAb平臺、H2L2平臺則為和鉑醫藥獲得鹿特丹伊拉斯姆斯大學醫學中心細胞生物學部、ErasmusMCHoldingB.V.及RogerKingdonCraig全球范圍獨家許可權利。

至于這項獨家許可是否有“年限”,“年限”時長又是多久,記者于11月24日致電和郵件和鉑醫藥,截至發稿前未收到公司回復。

此外,巴托利單抗和特那西普作為和鉑醫藥的核心產品,也并非其自主研發。招股書顯示,巴托利單抗及特那西普是從韓國藥企大熊制藥集團旗下HanAllBiopharma引進,獲得了其大中華區(包括中國的內地、香港、澳門和臺灣四個地區)權益。

巴托利單抗和特那西普目前分別為臨床二期和臨床三期狀態,還未正式獲得許可開始商業銷售。除此之外的其他產品,也都處于臨床前或臨床一期。

但醫藥是“吃錢”的行業。根據招股書顯示,截至2018年12月31日、2019年12月31日及2020年6月30日,和鉑醫藥的負債凈額分別為8.59億美元、15.34億美元及20.16億美元,大量的支出絕大部分都用于研發投入。

上述醫藥行業人士向記者表示,許多藥從研發到最后正常上市,需要十年的時間,快則七、八年。“所以這是非常‘吃投資人的錢’的行業。”

不過,愿意被和鉑醫藥“吃”的資本也不少。今年7月,和鉑醫藥公司宣布完成1.028億美元的C輪融資,本輪融資由HudsonBayCapital領投,奧博資本、碧桂園創投、高特佳投資集團、銳智資本等共同參與,估值達7.8億美元。

被資本青睞是否意味著和鉑醫藥的前途一片光明?

香頌資本執行董事沈萌向記者表示,醫藥公司的風險性很高,波動性也很高,如果一款新藥得到審批上市,就可能帶來排他性的高收益,但如果沒能通過臨床階段和最終批準,可能就一敗涂地,所以未來的盈利狀況也難以保持樂觀,更多是在下注賭。

沈萌表示:“除非其研發的新藥能夠得到批準和市場歡迎,否則即使多家機構投資也難以確保未來的價值成長性,因此備受資本青睞并不等于前景一定光明。”

| 17:26 | 安寧股份:公司現有產品鈦精礦和釩... |

| 17:26 | 博隆技術:從美國進口的原材料占比... |

| 17:26 | 博隆技術:截至2025年4月30日股東... |

| 17:26 | 渤海輪渡:第二艘新能源電動車運輸... |

| 17:26 | 渤海輪渡:截至2025年4月30日股東... |

| 17:26 | 長虹華意:公司與可口可樂公司沒有... |

| 17:26 | 成都華微:產品廣泛應用于電子、通... |

| 17:26 | 德恩精工:公司旗下子公司德恩航天... |

| 17:25 | 德恩精工:公司在機器視覺方面已取... |

| 17:25 | 德邁仕:公司定點及前期研發產品包... |

| 17:25 | 德邁仕:銷售商品及提供勞務現金流... |

| 17:25 | 登云股份:公司將根據實際資金需求... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注