本報記者 張穎

農歷虎年開市后的第一周,全球股市并未顯出“虎虎生威”的態勢,而是呈現出普跌格局。美股三大股指全線收跌、歐洲股市在周五也出現回落。在A股市場中,首周僅有上證指數期間累計上漲3.02%,深證成指和創業板指均出現不同程度下跌。與此同時,令人擔憂的是,下周有49只股票面臨解禁,合計解禁市值為2503.6億元。春季行情能否到來呢?再次成為各方熱議的話題。

本周市場回顧

1、股票市場

A股市場:

本周(2月7日-11日,下同)是虎年交易的第一周,三大指數漲跌互現,呈現出滬強深弱格局。本周,上證指數期間累計上漲3.02%,報3462.95點;深證成指期間累計下跌0.78%,報13224.38點;創業板指期間累計下跌5.59%,報2746.38點。

從申萬一級行業看,本周,有25個行業期間實現上漲,煤炭行業漲幅達13.86%,位居首位,緊隨其后的是,石油石化(7.98%)、建筑裝飾(7.85%)、建筑材料(7.02%)等3個行業周漲幅均超7%。另外,本周,電力設備行業周跌幅達8.18%,電子和醫藥生物分別下跌3.32%和2.73%。

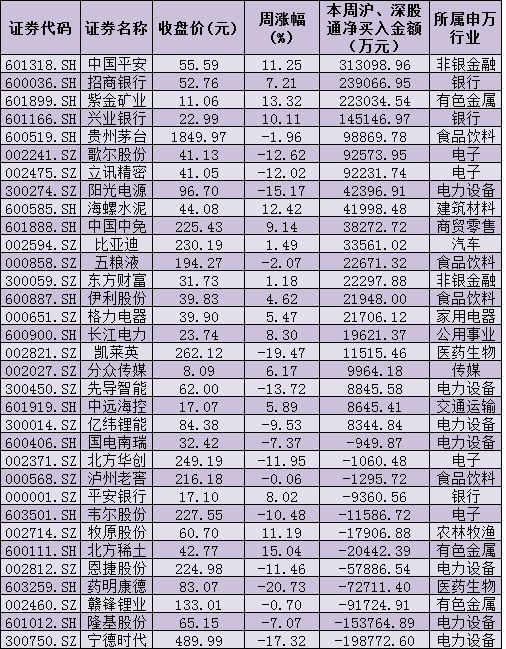

本周,北向資金有4個交易日呈現凈買入態勢,合計凈買入額為107.44億元,其中,滬股通期間凈流入173.54億元,深股通凈流出66.10億元。從前十大成交活躍股來看,本周,中國平安獲凈買入金額最多,達31.31億元,緊隨其后的是招商銀行、紫金礦業等2只個股,凈買入金額均超20億元,分別為13.91億元和22.3億元。凈賣出方面,本周,寧德時代遭大幅凈賣出金額達19.88億元。

表:本周(2月7日-11日)滬、深股通前十大成交活躍股交易情況:

制表:張穎

本周A股市場共計上市3只新股。2月9日上市的亞信安全,首日漲幅達27.53%;2月10日上市的三元生物和東微半導首日漲幅分別為17.12%和0.08%。由此計算,本周上市的3只新股首日平均漲幅14.91%。

根據發行安排,下周(2月14日-18日)將有4只新股上市。其中,北交所1只、創業板2只、深市主板1只。值得關注的是,下周二的泓禧科技,是北交所虎年第二只新股,被稱為“數碼配件大王”;下周三的創業板新股大族數控,是“激光茅”大族激光的控股子公司,也是國內PCB(印制電路板)設備制造商龍頭。

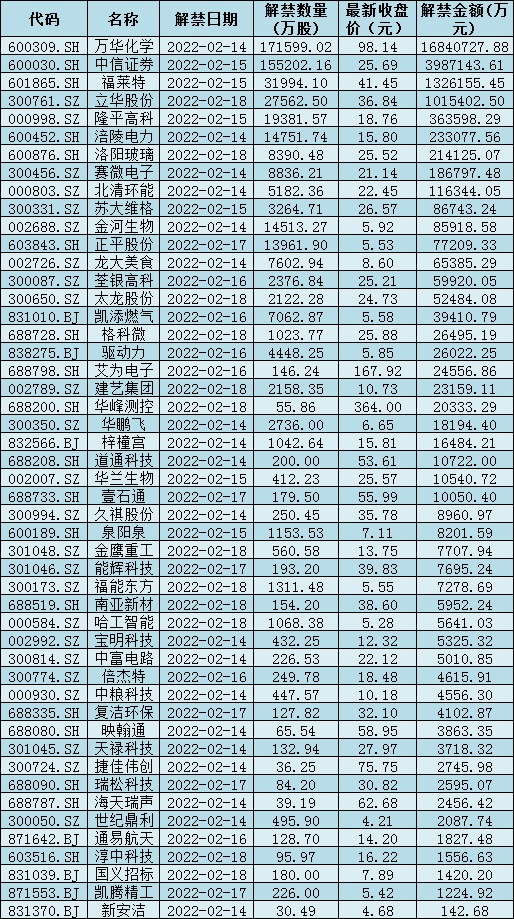

值得關注的是,下周將有49只股票面臨解禁,合計解禁量為51.4億股,按最新收盤價計算,合計解禁市值為2503.6億元。具體看,萬華化學解禁規模居首,解禁市值達1684億元,緊隨其后的是中信證券、福萊特、立華股份等個股解禁金額均超100億元。

港股市場:

本周,香港股市弱勢震蕩,沖高回落。恒生指數報24906.66點,本周累計上漲1.36%;恒生科技指數累計周漲幅0.28%;恒生國企指數累計周漲幅2.33%。

海外市場:

周五,美國三大股指全線收跌,道指跌1.43%報34738.06點,標普500指數跌1.9%報4418.64點,該指數兩天累計下跌3.7%,創2020年10月以來最大兩日跌幅,納指跌2.78%報13791.15點。本周,道指跌1.0%,標普500指數跌1.82%,納指跌2.18%。

周五,歐股全線收跌,德國DAX指數跌0.42%報15425.12點,法國CAC40指數跌1.27%報7011.6點,英國富時100指數跌0.15%報7661.02點,意大利富時MIB指數跌0.82%報26966.1點。本周,歐股集體上漲,德國DAX指數漲2.16%,法國CAC40指數漲0.87%,英國富時100指數漲1.92%,意大利富時MIB指數漲1.36%。

周五,亞太主要股市全線收跌。韓國綜合指數跌0.87%,報2747.71點,周跌0.09%;澳洲標普200指數跌0.98%,報7217.30點,周漲1.36%;新西蘭NZX50指數跌1.93%,報12173.78點,周跌0.86%。

2、債券市場

周五,美債收益率全線下跌,3月期美債收益率下跌4.4個基點報0.365%,2年期美債收益率跌7.2個基點報1.488%,3年期美債收益率跌8.6個基點報1.715%,5年期美債收益率跌11.2個基點報1.833%,10年期美債收益率跌11.1個基點報1.918%,30年期美債收益率跌6.8個基點報2.234%。

國內方面,國債期貨明顯收跌,10年期主力合約跌0.44%,創近四個月最大跌幅,周跌0.65%;5年期主力合約跌0.37%,創近一年半最大跌幅,周跌0.51%。

3、外匯

周五,紐約尾盤,美元指數漲0.37%報96.03,非美貨幣表現分化,歐元兌美元跌0.69%報1.1350,英鎊兌美元漲0.01%報1.3562,澳元兌美元跌0.46%報0.7135,美元兌日元跌0.53%報115.38,美元兌瑞郎跌0.01%報0.9253。

周五在岸人民幣兌美元16:30收報6.3592,較上一交易日下跌2個基點,本周累計上漲44個基點。當日人民幣兌美元中間價報6.3681,調貶82個基點并創1月28日來新低,本周累計調升65個基點。

4、大宗商品

本周,COMEX黃金期貨漲2.92%,COMEX白銀期貨漲5.01%。本周,美油3月合約漲1.72%,布油4月合約漲1.85%。

本周,LME銅跌0.12%,LME鋅漲1.19%,LME鎳漲1.06%,LME鋁漲4.07%,LME錫漲1.81%,LME鉛漲4.57%。

機構投資觀點

海通證券:2021年來滬深300中權重大的行業漲跌已經不同步,此消彼長,故指數震蕩。股權投資大時代背景下配置型資金入市,預計2022年A股資金供求平衡,支撐震蕩市。穩增長型春季行情不會缺席,結構上先價值后成長,如低估的金融地產,以及新基建的新能源和數字經濟。

當前投資者最為關注的問題就是2022年春季行情是否存在。海通證券分析認為,總體來看,對于春季行情的疑慮主要出于兩點擔憂,一是擔心政策難以對沖宏觀經濟下行壓力,二是擔心年初微觀資金面不再寬裕。

該機構表示,春季行情不會缺席。具體有三大原因:一是,從歷次歲末年初春季行情回顧來看,春季行情通常每年都有,背后的原因源自于歲末年初往往是重大會議召開時間窗口,同時從去年11月到今年3月A股基本面數據披露少,且年初資金利率通常有所回落,開年投資者的風險偏好相對更高。二是7.30政治局會議以來,穩增長政策力度正逐步增強。2021年12月的中央經濟工作會議要求2022年經濟工作要穩字當頭、穩中求進,各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利于經濟穩定的政策,政策發力適當靠前。借鑒歷史隨著穩增長政策力度加大,市場將有不錯表現。三是當前ROE仍處在回升周期中,本輪全部A股ROE(TTM)于20Q2見底,20Q3開始回升,至今只持續了5個季度,而隨著寬信用政策發力,預計ROE上升將持續至22Q1。

中原證券:目前,兩市再現“二八”格局,部分大盤權重股明顯受到避險資金的追捧,市場風格正在悄然轉換。建議投資者棄高就低,避開高位回落的成長龍頭品種,謹慎關注低估值的大盤權重股未來可能出現的投資機會。建議密切關注政策面、資金面以及外盤的變化情況。預計滬指短線小幅震蕩的可能性較大,創業板市場短線繼續下探、尋求支撐的可能較大。

川財證券:后市方面,從估值層面來看,新能源、半導體等方向估值中長期來看已經進入相對合理估值區間,此外,10年期美債收益率持續攀升雖對科技股構成一定的壓制,但當前已對美聯儲加息反應充分,后市上漲幅度預計相對有限,但短期仍受加息預期、基金贖回、部分企業業績不及預期等風險擾動。

(編輯 孫倩)

A股延續“高低切換”行情新能源板塊再度跳水2022-02-11 06:38

千億市值白馬重返MSCI旗艦指數 境外增量資金持續流入A股2022-02-11 06:37

經濟穩增長定勢漸顯A股“小陽春”哪些賽道占優?2022-02-11 01:00

玻璃漲價重啟 6只概念股市盈率不足20倍2022-02-11 00:00

MSCI成份股調整!新納入9只A股,千億白馬重回外資視野!2022-02-10 21:46

A股延續“高低切換”行情新能源板塊再度跳水2022-02-11 06:38

千億市值白馬重返MSCI旗艦指數 境外增量資金持續流入A股2022-02-11 06:37

經濟穩增長定勢漸顯A股“小陽春”哪些賽道占優?2022-02-11 01:00

玻璃漲價重啟 6只概念股市盈率不足20倍2022-02-11 00:00

MSCI成份股調整!新納入9只A股,千億白馬重回外資視野!2022-02-10 21:46

| 13:27 | 創業板公司延續去年增長態勢 2025... |

| 10:13 | 上市公司年報披露收官:近五成公司... |

| 23:23 | 2024年度深市上市公司業績穩中有進... |

| 22:27 | 以點帶面 穩鏈強鏈 2024年度科創... |

| 22:26 | 出口含“新”量更足!滬市主板公司... |

| 22:23 | 證監會公布《證券期貨業統計指標標... |

| 21:59 | 基礎穩、韌性強 滬市主板公司2024... |

| 21:52 | 澄天偉業:第五屆監事會第三次會議... |

| 21:52 | 錦波生物:第四屆董事會第十次會議... |

| 21:52 | 中遠通:第三屆董事會第三次會議決... |

| 21:52 | 迪森股份:第九屆董事會第一次會議... |

| 21:52 | 天力鋰能:第四屆監事會第十次會議... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注