本報記者 張穎

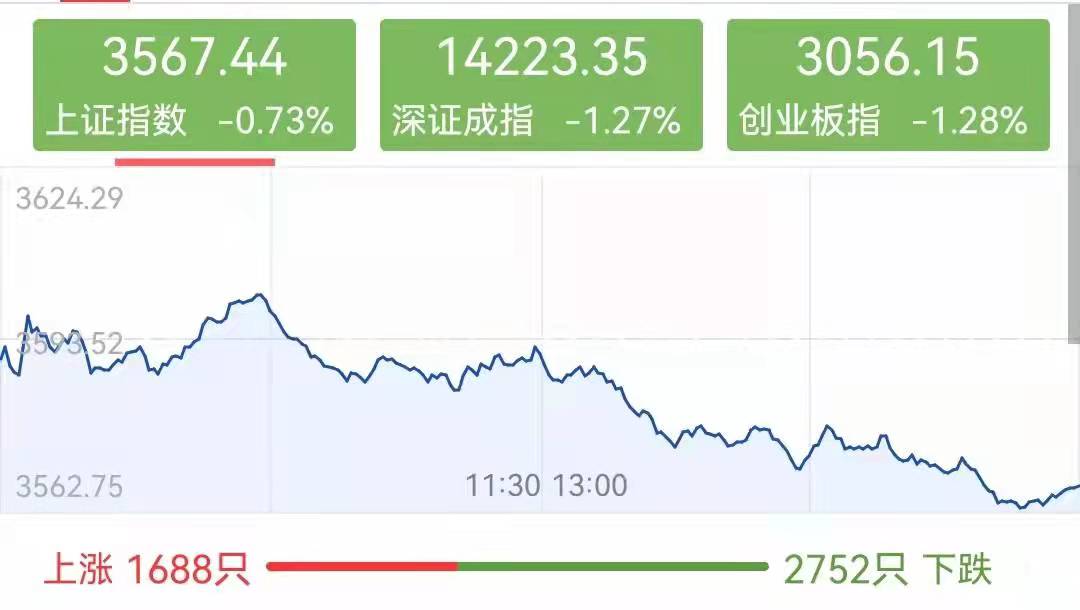

周二,A股三大指數集體走弱,截至收盤,上證指數跌0.73%,報3567.44點;深證成指跌1.27%,報14223.35點;創業板指跌1.28%,報3056.15點;滬深兩市合計成交額10557億元,兩市成交額連續第8個交易日破萬億元;北向資金凈賣出40.26億元;總體來看,兩市個股跌多漲少。

低估值板塊走強

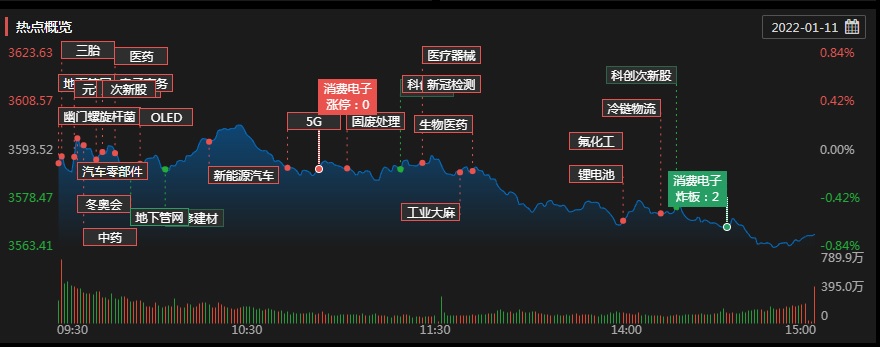

行業板塊漲少跌多,從申萬一級行業來看,僅有6個行業實現上漲,銀行業漲幅居首,達1.14%,緊隨其后的是,醫藥生物、紡織服裝、交通運輸、房地產、鋼鐵等行業均實現上漲;另外,國防軍工、農林牧漁、電子、傳媒、家用電器等行業跌幅居前均超2%。

近日,低估值的銀行、房地產等行業持續走強。

對此,光大證券分析認為,未來一個時段銀行板塊有望維持強勢。主要投資邏輯為三條主線:1)房地產風險壓制弱化帶來的反彈主題,如興業銀行、平安銀行、招行銀行;2)優質區域地方銀行穩健經營主線,如成都銀行、江蘇銀行、南京銀行、杭州銀行、寧波銀行等;3)開年信貸投放穩定的“頭雁”大行主線,如郵儲銀行、建設銀行。

新冠檢測和中藥板塊迎漲停潮

具體熱點來看,周二,新冠檢測板塊強勢領漲,截至收盤,病毒檢測板塊漲幅達3.03%,其中,天瑞儀器、安旭生物等8只概念股集體漲停。醫藥商業、磷化工、輔助生殖、中藥等板塊表現活躍。

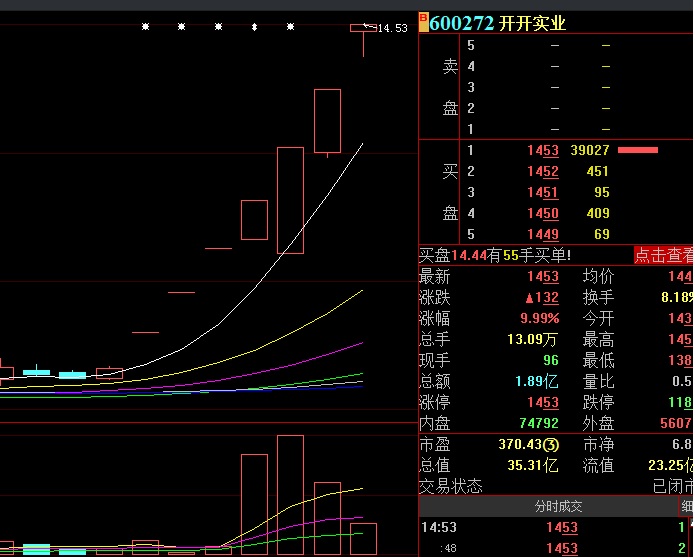

值得關注的是,周二,中藥板塊再度大漲,漲幅達2.37%,其中,吉藥控股“20cm”漲停,開開實業、眾生藥業、昆藥集團、東阿阿膠、大理藥業等10只個股集體漲停。可以看到,中藥概念的開開實業,已經實現七連板。除新股外,開開實業是2022年A股市場漲幅最大的股票之一,2022年以來累計漲幅達76.98%。

1月11日,開開實業在互動平臺上表示,公司不具備任何與新冠修復液相關產品的研發與生產,更不具有任何相關訂單。公司旗下藥業板塊雷允上主業為藥品流通業,以及以中華老字號“雷允上”為品牌的中醫藥藥學服務和自主品牌“上雷”牌高檔滋補品的銷售為主,是一家醫藥零售、批發企業。

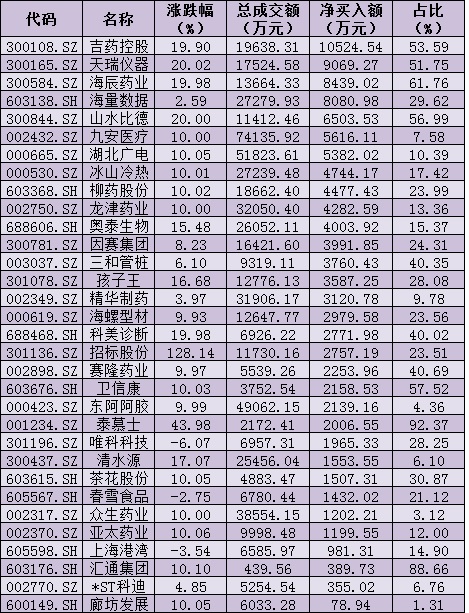

周二(1月11日)個股搶籌龍虎榜情況

制表:張穎

對于近日震蕩整理的大盤,A股后市何去何從呢?各大機構各持己見,觀點不一。

中金公司:指標逐漸好轉后,市場可能扭轉低迷情緒并逐步轉向積極,重點關注銀行信貸、社會融資、發改委項目審批、財政支持加力、住房相關政策等方面。風格方面,我們認為“穩增長”仍將是近期市場主線,而制造成長風格可能繼續受抑,仍需要靜待時機。行業配置建議:繼續“穩增長”為主線,制造成長靜待轉機。1)政策邊際變化或發力潛在有支持的領域,包括基建、地產穩需求相關產業鏈(建筑、建材、家電、家居、地產等)、潛在可能的消費支持領域、券商等;2)今年已經有所調整、估值已經不高、中長期前景依然明朗的中下游消費,自下而上擇股,包括家電、輕工家居、汽車及零部件、互聯網與傳媒、農林牧漁、食品飲料、醫藥、航空酒店等;3)去年漲幅大的制造成長板塊短期股價可能受抑,包括新能源汽車、新能源及科技硬件半導體等,潛在轉機看市場風格的再次變化,潛在時間點可能在一季度末、二季度初。

海通策略:開年板塊高低切換,橫向對比四大板塊:新能源高估值高景氣,估值消化需等市場環境改變。金融地產估值底部且機構低配,歷史上估值修復的空間也很可觀。逆周期板塊受益于穩增長政策,政策已在發力中。困境中的行業今年有望反轉,業績明確拐點需等“四月決斷”。參考歷史,開年下跌后春季行情仍可期,結構上均衡配置,低估的大金融+政策發力的新老基建。

興業證券:繼續看好低估值修復行情。對于“新半軍”等硬科技板塊,結合五大擁擠度指標及歷次回調情況,當前調整空間已較為充分。短期,一方面把握地產鏈和基建鏈、券商等低估值修復的階段性機會,另一方面以長打短、逢低布局“小高新”。聚焦三大方向:1)地產鏈和基建鏈:一方面,受益于政策邊際變化,“穩增長”預期升溫。經濟工作會議要求“適度超前開展基礎設施投資”、“推進保障性住房建設”。另一方面,后續貨幣、信貸有望進一步寬松,也帶來基建、地產等板塊估值修復。2)券商:經濟工作會議提出“全面實行股票發行注冊制”,有望對券商長期業績形成支撐。同時,隨著跨年行情持續演繹,作為與市場行情聯動性較強的板塊,券商β屬性也將充分演繹、釋放。3)以長打短,逢低布局以“小高新”為代表的科技成長:近期科技成長板塊遭遇調整,主要受倉位、情緒、風格等因素的擾動。但結合五大擁擠度指標及歷次回調情況來看,后續調整空間或已有限。中長期,科技成長仍是共同富裕下高質量發展、做大蛋糕的必然選擇。更是中美博弈大背景下,順應迫切提升科技競爭力需求、擺脫“卡脖子”困境的最鮮明的時代主線之一。

富榮基金研究部總經理郎騁成:市場出現較為顯著的“高切低”,短期未見引發成長賽道大幅下跌的宏觀信息與產業信息,可能的原因從宏觀角度看經濟增速下行壓力在不斷加大且可能超預期,尤其是在年度經濟工作會議重提“六保六穩”后,投資者從業績確定性以及避險角度階段“賣高買低”。如果是這樣的情況將重點關注本周將要公布的12月經濟數據以及后續一季度月度數據,等待經濟的觸底復蘇,對高景氣賽道保持一定耐心,雖然整體分化但產業鏈仍存在賺業績錢的機會。整體上在相對寬裕的流動性背景下市場系統性風險較低,保持耐心。短期建議相對均衡的配置:1、基于財政政策托底預期下的“地產鏈”板塊、“新老基建”板塊,以及低估值的消費、金融板塊;2、待宏觀經濟企穩后的高成長賽道,汽車電子、軍工、光伏等。

私募排排網研究主管劉有華:今天市場三大指數再次收跌,創業板指數再次逼近3050點,個股跌多漲少,兩市成交額依舊萬億以上。盤面上來看,指數毫無抵抗,單邊震蕩下跌,特別是芯片半導體和新能源概念,部分個股較去年高點已經下跌超過40%。對于后市,指數已經基本進入短期的底部區域,創業板在3000點附近應該有較大的支撐力度,滬指經過連續的下跌之后已經進入到緩跌狀態,急跌進入到緩跌而且波動率有所下降,這都是盤面較好的信號。市場超跌之后,后期應該有較大力度的反彈修復性行情,可以值得期待。

鴻涵投資交易總監劉巖:鑒于各大指數與行業結構上的差異,判斷市場整體底部的重要特征是成交量;只要穩定在萬億成交水平,說明多空將達成平衡,那么市場很有可能找到重心所在。市場已經連續調整20個交易日,從時長來看已經處于調整尾聲,結構之間所處位置的巨大差異造就各大指數分處于不同的歷史區域,以滬深300、中證100指為代表的藍籌品種處于一年以來的箱體中,已經對宏觀負面數據做了充分預期,市場連續兩天萎縮至萬億水平,多空資金有達成平衡的可能,當前區域就是底部的可能性很大。

(編輯 才山丹)

掙了錢掙人氣 最近銀行股很“搶戲”2022-01-12 00:00

醫藥投資價值再度彰顯 這只股連續4日收獲20cm漲停2022-01-11 18:51

草甘膦價格大漲!5家相關公司2021年業績全部預喜,這些公司凈利...2022-01-11 18:45

反彈!這一板塊有個股連飚3個20cm漲停板,A股后市風口究竟在哪里...2022-01-10 19:57

與“鋰”共舞成投資新邏輯?有業內人士喊出,40萬元/噸的碳酸鋰...2022-01-10 19:46

掙了錢掙人氣 最近銀行股很“搶戲”2022-01-12 00:00

醫藥投資價值再度彰顯 這只股連續4日收獲20cm漲停2022-01-11 18:51

草甘膦價格大漲!5家相關公司2021年業績全部預喜,這些公司凈利...2022-01-11 18:45

反彈!這一板塊有個股連飚3個20cm漲停板,A股后市風口究竟在哪里...2022-01-10 19:57

與“鋰”共舞成投資新邏輯?有業內人士喊出,40萬元/噸的碳酸鋰...2022-01-10 19:46

| 21:15 | 創新消費場景與多元業態協同 滬市... |

| 19:59 | 5月6日上市公司重要公告集錦:科思... |

| 19:49 | 前4個月機構調研A股2534家公司:聚... |

| 19:48 | 音樂邂逅美酒 茅臺王子酒點燃貴陽... |

| 19:48 | 立夏:預備,接收夏日信號! |

| 19:43 | 首程控股攜多款前沿機器人產品亮相... |

| 19:27 | 藍佛安:各方應堅定落實10+3領導人... |

| 19:26 | 中國人民銀行行長潘功勝出席并主持... |

| 19:03 | 重慶信托:2024年信托業務實現凈利... |

| 19:02 | 微信“五一”數據報告:假期微信支... |

| 17:39 | 五糧液以“和美文化”再啟百年世博... |

| 17:34 | 2024年上市公司薪酬榜出爐 000415... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注