本報記者 張穎

經過連續4日的下跌后,周一,A股市場迎來了反彈。超3000只個股上漲,養殖板塊、新冠檢測板塊等熱點紛紛爆發,大幅飆升。

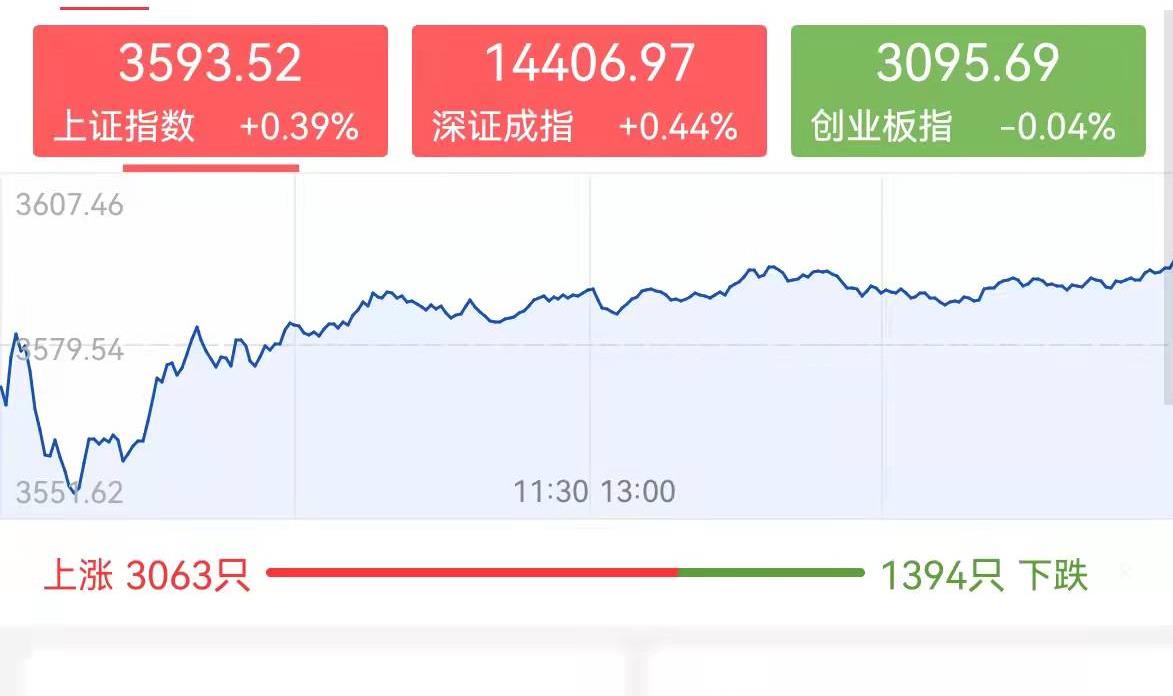

周一,A股三大指數漲跌不一,截至收盤,上證指數報3593.52點,漲0.39%,結束連續四日下跌;深證成指漲0.44%,報14406.97點;創業板指微跌0.04%,報3095.69點;滬深兩市合計成交額10514億元,兩市成交額連續第7個交易日破萬億元;北向資金凈買入47.58億元;總體來看,兩市個股漲多跌少,超3000只個股上漲。

養殖板塊全面爆發

具體熱點方面,周一,養殖板塊全面爆發,養雞板塊漲幅居首,達5.56%,曉鳴股份、唐人神等4只個股漲停;豬肉概念板塊漲幅居前達4.52%。3000億豬茅牧原股份也大漲超5%。

對于近期出現的養殖股股價與生豬價格短期背離的情況,天風證券分析認為,短期豬價呈現多空博弈,預計震蕩至春節前。其中,需求旺盛是豬價短期可能無法大幅下跌的因素之一。冬季為傳統的臘肉、香腸制作時期,因此對于豬肉的需求會相比于其他季節高,從而可能拉動豬價的上行。

天風證券表示,從中長期看,豬價底部已現,預計2022年年中有望迎來反轉。養豬行業前期整體虧損帶來的是產能明顯去化,且去化趨勢已定。即使在2021年10月中下旬到11月豬價漲幅如此高的情況下,行業去化幅度仍能達到1.2%,其體現出產業內去化的趨勢已定。

安旭生物連飚3個20cm漲停板

個股方面,市場在熱點輪動中,個股分化明顯。周一,新冠檢測板塊位居兩市漲幅前列,其中,安旭生物連飚3個20cm漲停板,奧泰生物20%漲停,易瑞生物、透景生命、熱景生物漲超10%。

上周五,安旭生物晚間發布股票交易異常波動公告稱,公司股票于2022年1月5日、1月6日和1月7日連續三個交易日內日收盤價格漲幅偏離值累計超過30%,根據《上海證券交易所交易規則》《上海證券交易所科創板股票交易特別規定》《上海證券交易所科創板股票異常交易實時監控細則》的有關規定,屬于股票交易異常波動情況。

周一,龍虎榜顯示,安旭生物買入總計8537.95萬元,占總成交額比28.69%,賣出總計4999.16萬元,占總成交額比16.80%,凈買入額3538.78萬元,占龍虎榜總成交額比26.14%

消息面上,新年以來,全球各地奧密克戎疫情傳播的速度再次“刷新”抗疫緊急程度。根據世衛組織當地時間6日發布的每周流行病學報告,截至1月2日當周,全球新增新冠肺炎確診病例較前一周大幅增加71%,達到約950萬例。

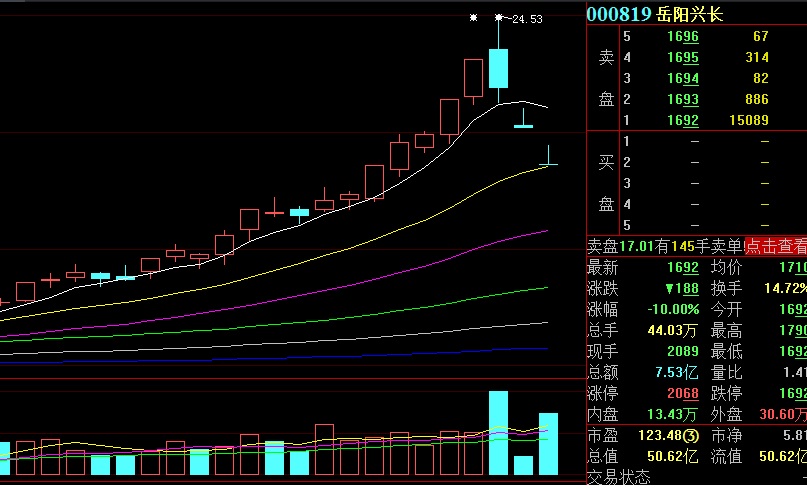

在板塊輪動切換頻繁中,前期炒作的熱門股繼續閃崩。此前暴漲的熱門股國新健康、岳陽興長雙雙跌停。值得注意的是,此前,國新健康2個月的時間里暴漲261%,是11月以來的大牛股。1月7日突然跌停。岳陽興長亦然,此前一個半月的時間大漲超2倍。1月6日上演了“天地板”行情,當天收跌6.32%;1月7日則直接跌停;周一開盤再度跌停,連續兩日的暴跌,岳陽興長累計跌幅達24%。另外,前期大幅上漲的隴神戎發今日復牌,開盤一度跌超15%,截至收盤,跌9.17%。

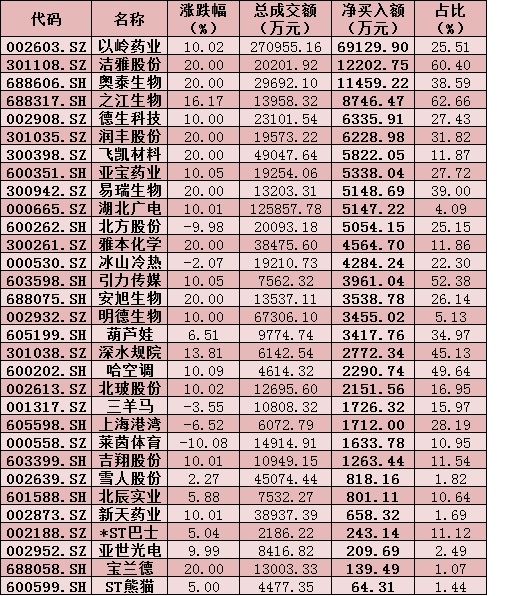

周五(1月10日)個股搶籌龍虎榜情況

制表:張穎

對于近日震蕩整理的大盤,2022年A股后市何去何從呢?

中信證券:年初的機構大幅調倉加速了“高切低”,高位賽道抱團瓦解再現,而穩增長至少是一季度的持續主線,市場對低位藍籌的共識將更加強化,上半年行情起點將有所延后,短期調整帶來更好配置時點。一方面,年報預披露漸進,高位賽道業績難超預期,低位板塊的業績難低于預期,配置性價比此消彼長,機構在年初的大幅調倉效應加速了“高切低”,高位賽道突如其來的抱團瓦解再現,是開年市場調整的主因。另一方面,基建先行,地產后至,一季度穩增長政策有望從接力走向合力,相關主線具有較強持續性,預計2021年四季度的經濟數據披露將確認經濟增速見底回升趨勢,穩經濟和穩市場都有足夠保障;另外,外圍的流動性預期對市場影響逐步趨弱。上半年行情起點將有所延后,一季度依然是全年藍籌行情的最佳參與窗口,短期調整會帶來更好配置時點,建議繼續圍繞“三個低位”堅定布局。行業配置上,我們延續對“三個低位”的推薦,具體包括:1、基本面預期仍處于低位的品種,重點關注前期受成本問題壓制的中游制造,如汽車整車、鋰電電芯、光伏設備等;此外,2021年四季度以白酒為代表的部分消費行業已經兌現了較大的估值修復,建議今年一季度關注基本面預期仍處于低位的免稅和文娛內容消費;2、估值仍處于相對低位的品種,建議關注地產信用風險預期緩釋后的優質開發商、建材和家居企業,經歷中概股沖擊后的港股互聯網龍頭,以及具備新材料等新業務發力能力的精細化工企業;3、調整后股價處于相對低位的高景氣品種,如國產化邏輯推動的半導體設備、專用芯片器件以及軍工。

國泰君安證券:2022年初以來,A股市場經歷了一定調整,創業板指、中證1000指數分別下行6.80%和4.09%。剖析市場波動的背后,核心在于分母端的流動性預期變化帶來的估值壓力。一方面,我們看到的是穩增長的訴求進一步確立,經濟增長的預期由原先的擔憂失速轉向企穩預期;另一方面,我們看到的是市場對于2022年第二季度盈利下行的共識性判斷。因此,分子端盈利的“差”并非當前市場的主導因素。反觀分母端,國內寬松預期趨于一致,邊際增量較少。疊加海外貨幣政策偏鷹加速市場對流動性預期調整,投資重點由高增長向低估值切換。整體上,以穩增長為錨,隨著基本面預期改善,估值修復通道正在打開。往后看,在把握高景氣的基礎上,應當正視盈利與估值的匹配度,把握價值風格的投資機會。

優美利投資總經理賀金龍:由于2021年末的機構排名壓力,年末至年初的機構調倉行為會頻繁。而在一些熱門賽道上機構逃離往往又容易形成踩踏,近日的新能源,光伏的回調也正是基于此。而寬基指數總體下跌,也體現出當前機構逃離后建倉賽道選擇的分歧性和不明朗。這也是近期總體行情分化的原因。而在中央經濟工作會議提倡的穩增長的政策支撐下,2022年總體可以維持謹慎樂觀的判斷,而近期持續的震蕩調整時期,也是為長期業績不斷上漲的好公司積蓄力量的階段時期。

建泓時代投資總監趙媛媛:由于機構新年調倉換股還沒結束,美聯儲加息縮表又箭在弦上,市場明顯還是更為偏愛低位股。除了每年初都關注的農業,開年以來持續活躍的板塊主要集中在以地下管廊和地產為代表的低位老基建股上。在財經和貨幣雙雙邊際轉暖的環境下,一季度有望成為周期股表現最好的時段。建議關注受益于地下管廊建設相關的管材、高端防水材料、設計/檢測服務,以及地產中下游的家電家居、裝飾裝修。

鴻道投資創始人孫建冬:這次自2021年12月上旬開始的新型成長股的調整,既有賽道擁擠、行業政策調整的內因,也有外因:在我們看來,在美聯儲政策轉向、大力度緊縮已在路上的情況下,中國提前規范資本市場一些不規范、不透明、過度擴張的表外杠桿資金的一系列舉措是提前釋放風險、未雨綢繆之舉。風險與波動率的提前釋放為2022年中國資本市場喜迎二十大打好了基礎。這也符合年前監管領導接受新華社記者采訪,強調“多措并舉促進市場平穩運行,堅決防止大上大下,急上急下”的題中之義。從政策監管的出發點來看,防止市場大上大下、急上急下當然不愿也不會導致市場大上大下、急上急下。從市場的自身規律看,外因加內因在一個時間段疊加,股市中相對擁擠的賽道出現短期的多殺多是交易的自然規律。一般情況下,時間空間是對稱的,既然是多殺多的方式,調整時間也不會長。

私募排排網基金經理夏風光:受到美聯儲加息預期提前的影響,納斯達克指數已經連跌4天,海外市場的不穩定,和A股市場的相對疲弱互相印證,市場的信心處于偏謹慎的狀態。但是我認為,國內的情況和美股有明顯的不同。這是因為第1國內的貨幣政策、宏觀運行周期和美國不一樣,寬信用是國內政策的主流方向。第2點從結構上來看短期市場壓力主要來自于新能源抱團股的瓦解,這是受到美股風險偏好改變的影響,但是另一方面但是以大金融,地產基建等低估值板塊走好,對指數的支撐是比較強的,所以繼續維持一季度總體樂觀的看法不變。

(編輯 才山丹)

與“鋰”共舞成投資新邏輯?有業內人士喊出,40萬元/噸的碳酸鋰...2022-01-10 19:46

新年5個交易日紡織服裝板塊逆市上漲2.45%,這些潛力品種被北向資...2022-01-10 17:13

高毅高盛都來了!市值逾700億元公司獲285家機構調研 傳遞什么信...2022-01-10 06:55

春節將至 白酒消費向名酒集中2022-01-10 06:53

北上資金上周青睞基建行業 連續七周加倉31股2022-01-10 00:00

與“鋰”共舞成投資新邏輯?有業內人士喊出,40萬元/噸的碳酸鋰...2022-01-10 19:46

新年5個交易日紡織服裝板塊逆市上漲2.45%,這些潛力品種被北向資...2022-01-10 17:13

高毅高盛都來了!市值逾700億元公司獲285家機構調研 傳遞什么信...2022-01-10 06:55

春節將至 白酒消費向名酒集中2022-01-10 06:53

北上資金上周青睞基建行業 連續七周加倉31股2022-01-10 00:00

| 21:15 | 創新消費場景與多元業態協同 滬市... |

| 19:59 | 5月6日上市公司重要公告集錦:科思... |

| 19:49 | 前4個月機構調研A股2534家公司:聚... |

| 19:48 | 音樂邂逅美酒 茅臺王子酒點燃貴陽... |

| 19:48 | 立夏:預備,接收夏日信號! |

| 19:43 | 首程控股攜多款前沿機器人產品亮相... |

| 19:27 | 藍佛安:各方應堅定落實10+3領導人... |

| 19:26 | 中國人民銀行行長潘功勝出席并主持... |

| 19:03 | 重慶信托:2024年信托業務實現凈利... |

| 19:02 | 微信“五一”數據報告:假期微信支... |

| 17:39 | 五糧液以“和美文化”再啟百年世博... |

| 17:34 | 2024年上市公司薪酬榜出爐 000415... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注