距承興事件爆出120余天,11月11日,諾亞財富發布2019年三季度財務報告。

這份財報,解讀起來比以往難很多。

只看GAAP凈利潤數據、活躍客戶數據,很容易被迷惑,草率做出負面定性。

而不顧行業環境,一刀切地從表現不好的數據中得出諾亞沒落的分析結論,則明顯是敷衍了事。

耐心讀完這篇文章,你或許將會對諾亞的現狀形成不同的視角。

沒必要否認諾亞目前面臨的挫折,但現狀也遠遠也沒那么糟。

作為獨立財富管理行業龍頭,諾亞一切大型戰略動作無疑都值得行業關注。

清理非標轉型標債、人員優化、業務多元化,無疑均值得從業者研究借鑒。

注:文中金額數據均為人民幣計量

財富管理業務:轉型陣痛期

筆者認為,如果要用一個詞來形容諾亞三季度財富管理業務的現狀,“轉型陣痛”最為合適。

銷售產品結構進行了巨大調整,整體戰略也似乎從“版圖擴張、人海戰術”轉變成了現在的“降本增效、更重質量”。

(版圖擴張和人海戰術主要從客戶中心總量和理財顧問總數的高增速體現,為筆者以外部視角進行的歸納總結,并不代表諾亞財富自身的戰略定位)

這些轉型,無疑影響深遠。

除轉型帶來的陣痛外,高額律師費帶來的毛利率下降、承興事件帶來的活躍客戶總數下降也是陣痛的表現形式。

律師費是一次性支出,其對毛利率的負面影響會慢慢消退。

但承興事件帶來對活躍客戶總數帶來的負面影響如何,則是大家爭議的焦點。

而筆者研究財報多處數據后得出結論:

承興事件對諾亞的活躍客戶總數有一定負面影響,但是影響并非不可控,平均交易額的大幅度下降主要是由于停售單一非標固收產品及產品轉型,并非完全由客戶信心導致。

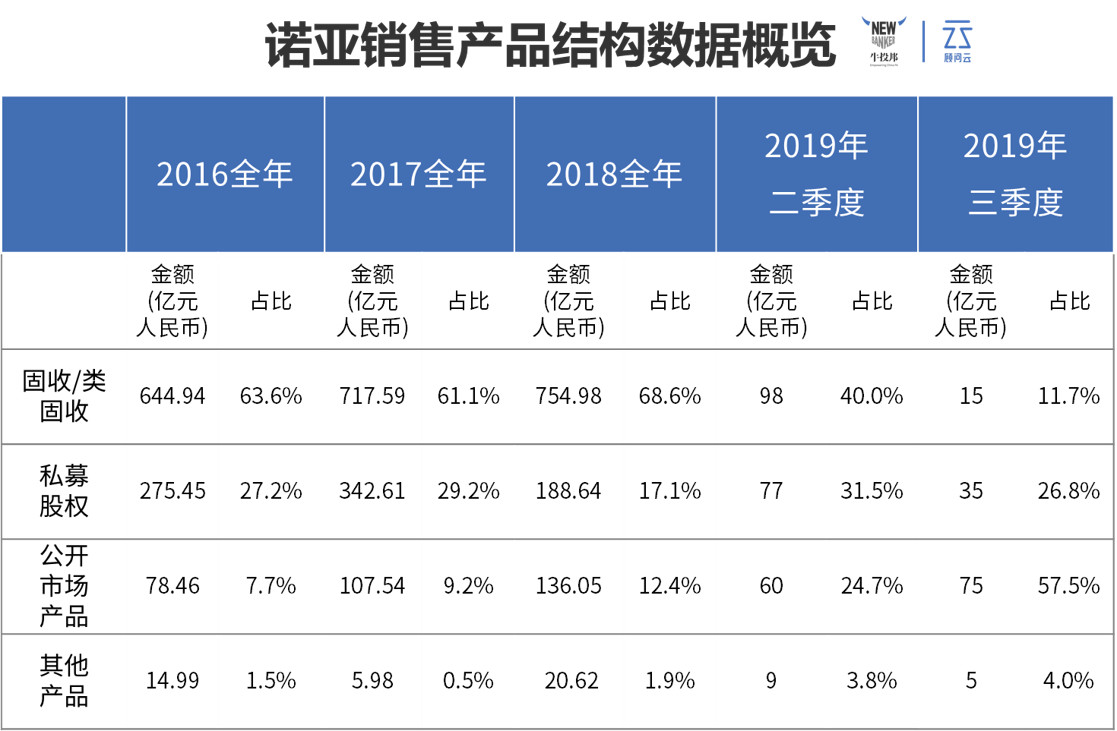

▎產品結構調整

在今年中報中,諾亞的財富管理業務所銷售產品的結構就已經發生了較多變化。

三季報中,諾亞財富管理業務產品結構的變化更加深刻。

2018年及以前的年報中,固收及類固收產品(Credit Product)的銷售額占比均超過60%。(整個行業也是如此,固收類固收占較大比例)

2019年中報中,諾亞固收類固收產品銷售占比降低到了40%左右。2019年三季報中固收類固收產品占比更是降低到了11.7%,而公開市場產品(Public Securities Products,包括標債基金、公募基金等)后來居上,占比提升到了57.5%。

固收/類固收占比大降,主要由于從三季度開始,諾亞便停止了所有單一交易對手的非標固收產品的投放,而這類產品,在固收/類固收這一品類中又占據較大比重。(財報原文:We are no longer offering single-counterparty credit products to our clients.)

而為了滿足客戶對“固定收益”的理財產品的需求,諾亞將持續專攻標準化、凈值型的產品,如標準化凈值型債券基金、公募基金等。

Instead,we are focusing on satisfying our clients’ fixed income investment needs with public securities products such as standardized NAV-based bond funds,mutualfunds,etc.——諾亞2019年三季度財報原文

▎律師費導致毛利承壓,但降本增效成果有望逐步展現

諾亞財富管理業務三季度的營業毛利率大幅降低,由去年同比的29.3%降低到了15.4%。

這并不是因為營銷支出提升,而主要是由于訴訟費用和律師費用的增長。

Operating margin for the wealth management business for the third quarter of 2019 was 15.4%,compared with 29.3% for the corresponding period in 2018,due to lega lexpenses incurred related to Camsing case。

——諾亞2019年三季度財報原文

據悉,諾亞聘請了專業的律師團隊和調查團隊,僅專業律師團隊便聘請了四家。

但巨額前期律師費用是一次性支出,對營業毛利的壓力不會持續很久。

同時,諾亞同時也在做許多降本增效的工作,這也更加有助于財富管理業務毛利率的未來回升。

據悉,諾亞近期降本增效的許多動作中,主要包括差旅費支出的優化、中后臺組織結構的調動、客戶中心布局的調整等等。

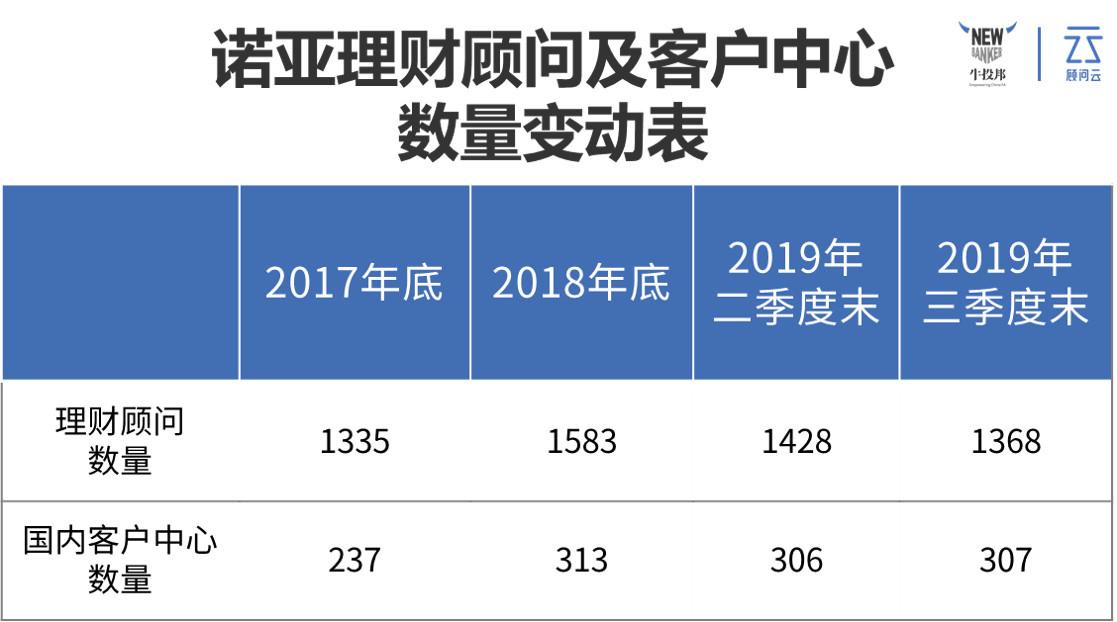

降本增效的動作在財報數據中也可以得到印證,2019年三季度,諾亞的理財顧問數量微降,客戶中心總數增長放緩。

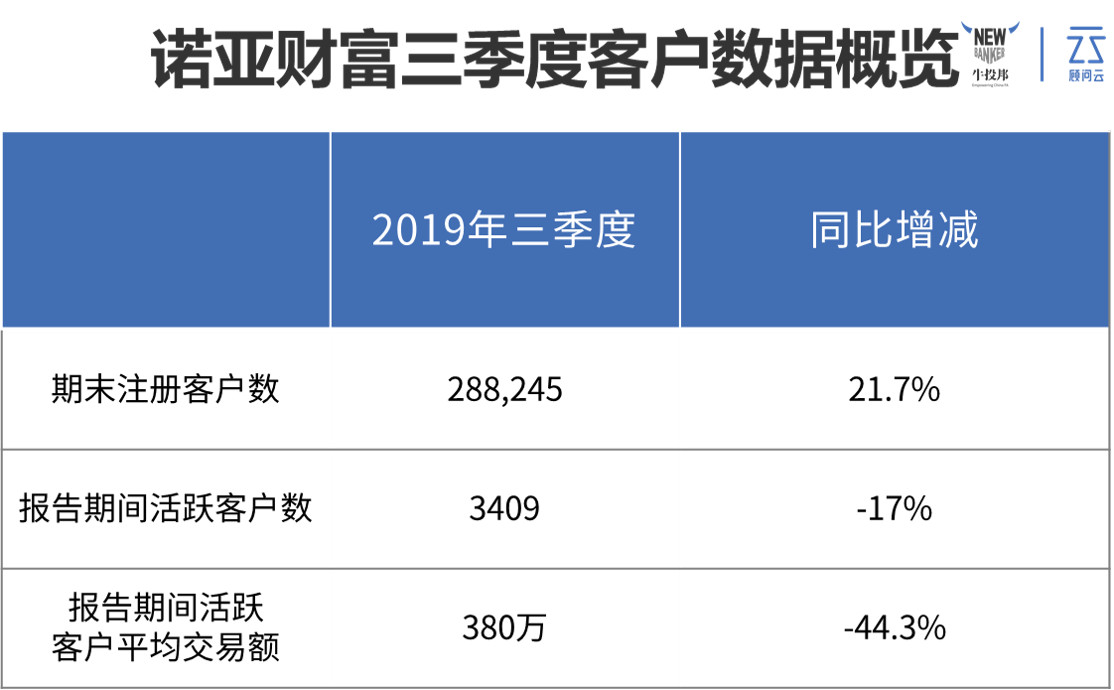

▎活躍客戶數據:99%的人誤讀了這些數據

下表是諾亞今年三季度整體客戶活躍度相關數據:

如果僅僅是粗略地掃一眼這些數據,或許很多人會認為諾亞正在面臨嚴重的客戶信任危機。

但仔細分析其實不然。

首先,諾亞目前活躍客戶相關數據的統計口徑,依然沿用初上市時使用的口徑,只有購買諾亞金融產品超過100萬金額的客戶會被認定為活躍客戶。

初上市時,諾亞的業務相對比較單一,以財富管理業務為主,隨著諾亞自身的業務版圖不斷擴張,資產管理、以諾教育、借貸、身份規劃等業務的體量也迅速增長。而目前的統計口徑卻并將上述業務的客戶計入活躍客戶當中。

目前維度較為單一的活躍客戶數據,也越來越難以全面反映諾亞客戶的真實活躍度。

如果將全業務線的活躍客戶數據均統計在內,結果會與現在很不一樣。(清除單一非標產品和承興事件主要影響財富管理業務,但對身份規劃、教育、貸款等業務幾乎沒有影響

此外,客戶平均交易額的大幅度下降,更重要的原因是諾亞停止銷售單一交易對手的固收產品,并非完全由于信任問題。

這個觀點可在三方面得到印證。

1、三季度活躍客戶總數降幅僅為17%,如果承興事件真的是毀滅性的打擊,至少應該腰斬。

2、諾亞三季報中稱:“Aggregate value of financial products distributed during the third quarter of 2019 was RMB13.0 billion(US$1.8billion),a 53.7% decrease from the corresponding period in 2018,due to the fact that the Company is no longer offering single-counterparty credit products to clients.”

諾亞客戶的需求其實主要集中于固收/類固收產品(常年以來,固收/類固收產品也占產品銷售比例的絕大多數),而單一交易對手的非標產品也占固收/類固收產品的很大比重。

而諾亞停售這類產品,導致了平均交易額的大幅下降,而成為主推產品沒多久的標債基金、公募基金等產品還在客戶培育期,轉型期間面臨青黃不接的陣痛十分正常。

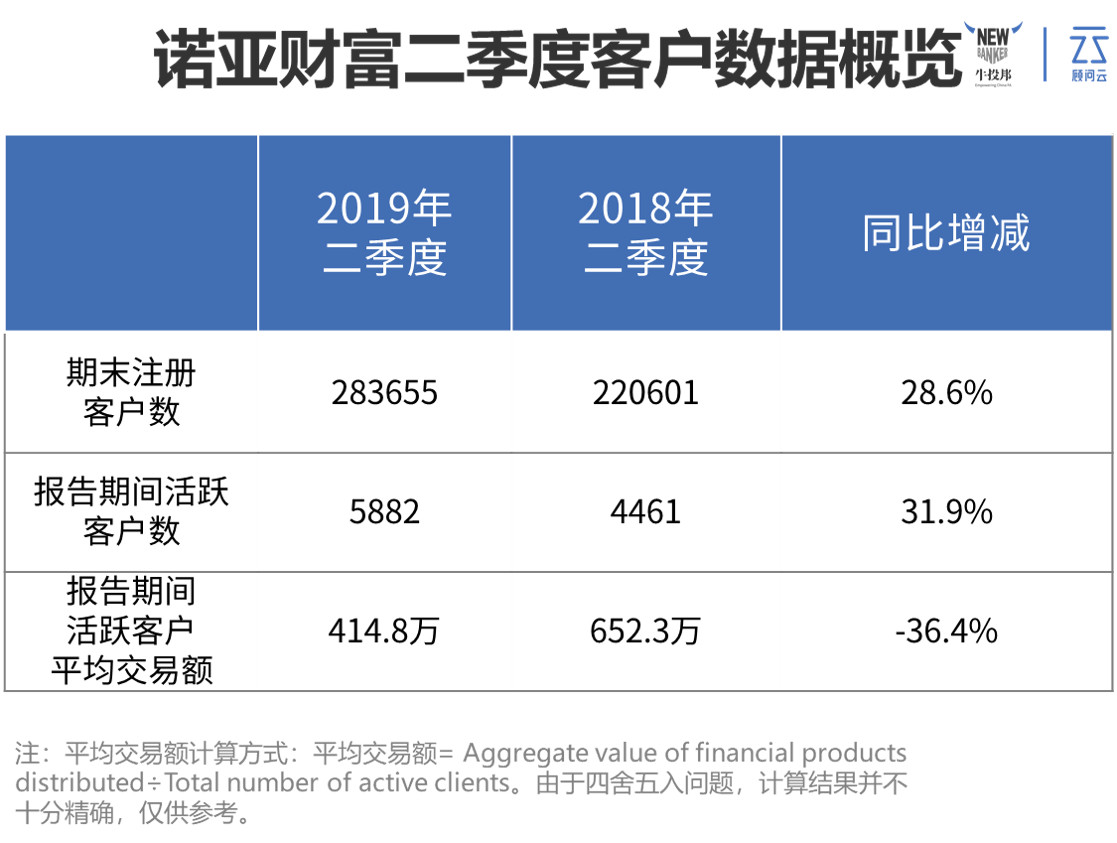

3、如果覺得季報中的語言陳述證明力不足,還可以看2019年中報披露的數據。

2019年二季度(4~6月),承興事件并未爆出(7月爆出),而諾亞的活躍客戶平均交易額便在注冊客戶數和活躍客戶總數均大幅增長的情況下,逆勢下降了36.4%。

中報中出現平均交易額逆勢下降的現象,主要是由于諾亞在逐漸停售單一交易對手的非標固收產品。(數據證據:2019年中報中,諾亞銷售固收類固收產品的比例便大幅降低到40%左右)

在毫無承興爆雷影響的二季度,活躍客戶交易額因單一非標產品停售而下降36.4%,這證明該類產品停售對活躍客戶交易額的影響的確很大。

在承興事件充分發酵的三季度,活躍客戶交易額下降44.3%,幅度并沒有比二季度擴大太多。因而,諾亞在財報中稱平均交易額的下降主要是由于停售單一非標產品,而并非全部因為客戶信心下降,也是符合常理的。

資產管理業務

▎管理費收入和業績分成收入大幅提升

諾亞資產管理業務三季度的管理費同比上升16.5%,主要由于主動加速某些固收產品的到期(部分管理費在產品退出時收取)。諾亞資產管理業務三季度的業績分成收入同比上升迅猛增長,同比增速達到78.6%,主要由于房地產基金的貢獻。

但資產管理相關收入數據其實并不太適合做季度比較,因為管理費收入和業績分成收入受產品退出周期的影響比較大,出現季度波動的狀況是比較常見的。

▎毛利率大幅提升

除營收外,諾亞資產管理業務的營業毛利率增長也十分驚人。

三季度,諾亞資產管理業務的營業毛利率提升到了60.6%,去年同期數字為51.2%。

放在任何行業,都是十分可觀的提升。

而諾亞能做到毛利率提升如此之快主要是由于AUM的提升和人員的優化。

資產管理行業有一個特性,即AUM提升對利潤率提升的邊際效應十分顯著。

資產管理行業的主要成本是人力成本,而在人力成本變動不大的情況下,AUM提升帶來管理費等收入迅速提升,使得資管公司的毛利率能迅速提升。

在資產管理業務方面,諾亞近期不僅沒有大幅擴招員工,還進行了適當的人員精簡,控制了成本。

同時,諾亞今年三季度末的AUM與去年同期相比上升了7.5%,提升了收入。

雙管齊下,毛利率自然提升。

▎AUM增長面臨瓶頸,等待標債產品打破瓶頸

三季度末,諾亞資產管理業務AUM為1765億,與二季度末環比微微降低2.4%,主要原因是主動加速某些固收產品的到期。

諾亞砍掉了單一非標固收產品,整體AUM規模的增長必定會受到影響。

諾亞如果只一味的追求規模增長,而忽視增長質量,想必也是不會把單一非標產品線整個砍掉的,畢竟業內人都知道,單一非標固收產品“漲規模”是很厲害的。

但諾亞正在集中精力主攻標債產品,這類產品未來對規模擴張的貢獻值得期待。

國內標債產品市場容量高達60萬億,且風險比單一非標產品低很多,因而未來增長潛力還是很高的,近些年內難言增長天花板。

單一非標產品雖然漲規模能力很強,但集中度風險較高,持續擴張單一非標產品的規模會造成較大的風險累積,不能積累過大規模。因而這類產品規模增長的天花板是存在的,很難成為長期賴以發展的主推產品。

貸款及其他業務

今年三季度,貸款及其他業務體量逐漸擴張,貢獻了超過500萬的營業利潤,同比增長2450%。

諾亞的貸款及其他業務,主要是為自身客戶提供短期流動性。

當客戶有資金短期流動性需求時,客戶可以將自有房產或其在諾亞購買的股權產品作為質押物,質押給諾亞以獲取貸款。

諾亞的客戶都是高凈值人士,本身就是相對優質的借款人,再加上貸款業務主做抵押貸,很少做信用貸(財報原文:The Company's lending business utilizes an advanced risk-management system to assess and facilitate short-term loans to high quality borrowers,often secured with collateral.),因而整體來講,諾亞的貸款業務風險是較低的。同時,作為輔助業務,貸款業務也起到了增強客戶粘性的作用。

業績韌性重要來源:業務多元化

承興事件無疑對于諾亞的經營有一定沖擊,但客觀數據證明,這種打擊并不是毀滅性的。

在如此大型風險事件的沖擊下,諾亞的凈利潤僅同比下降7.8%,無疑展示了極強的韌性。

而諾亞能保持如此業績韌性的關鍵點——業務多元化,值得財富管理行業的從業機構研究借鑒。

諾亞的業務多元化,可極大增強利潤的抗周期能力。

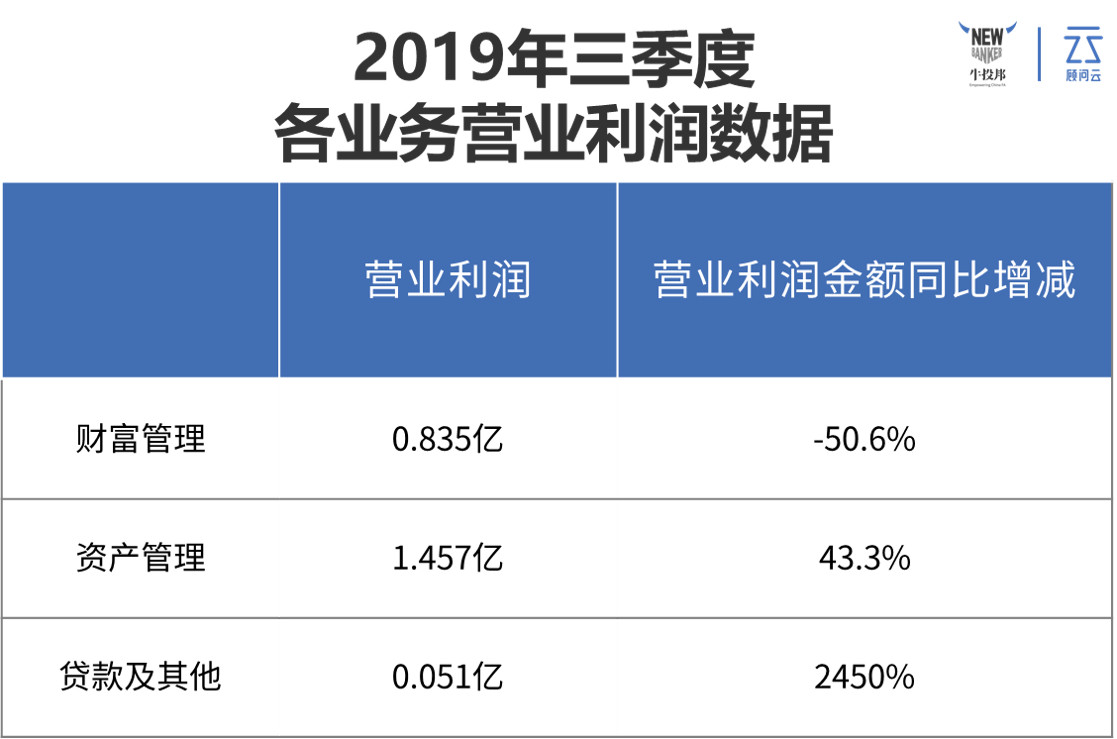

諾亞今年三季度的各業務營業利潤數據便很好地展現了這一點。

由于停售單一固收產品,諾亞財富管理業務的營業利潤短期表現并不是很好。

但是資產管理業務由于AUM提升和人員優化,營業利潤同比大幅增長,中和了停售單一固收產品對整體利潤的影響。

此外,諾亞的貸款業務、以諾教育、身份規劃服務等等業務,均不會受到停售單一非標產品及近期風險事件的影響。

試問,行業內有哪家公司能夠保證在完全停售單一非標固收后,利潤降幅能保持在10%以內?

業內許多公司視固收類固收產品為生命線,監管趨嚴后,許多公司為固收產品銷售額的減少而發愁,同時短期迅速轉型其他產品又很難,于是業績面臨嚴重打擊。

這主要就是由于業務多元化程度較低,因而抗風險能力十分差,如果多開發保險、權益、事務管理等產品線,則抗沖擊能力會更強。

結語

讀財報是技術活,冰冷的數據并不能代表一切,數據背后所展示的業務邏輯、轉型邏輯,才是我們應該關注的重點。

對財報不熟悉的人,看了這份財報會灰心,而筆者卻從這份財報中,看到了諾亞轉型潛力。

根據負面信息拋出悲觀的言論很容易,真正難的是客觀冷靜地理性分析。

諾亞的陣痛,是中國財富管理行業陣痛的一個縮影。

在諾亞面臨挑戰的時刻,以承興事件為由頭落井下石,無疑是更多旁觀者的選擇。

就好比,許多外行也在鼓吹“財富管理行業凋敝說”,而新模式、新創業者卻如雨后春筍一般涌現。這背后,是一個個堅信中國財富管理行業未來的從業者在不懈努力。

這份財報沒那么糟,中國財富管理行業也沒那么糟。正相反,一個新的篇章正在快速展開。

(CIS)

(本文僅代表作者觀點)

| 00:09 | 電競賽事持續火熱 產業鏈加速破圈 |

| 00:09 | 4月份乘用車市場零售同比增長14.5%... |

| 00:09 | 控股股東積極包攬定增 助推上市公... |

| 00:09 | 技術驅動、政策引領、市場響應 換... |

| 00:09 | 股權信托新規落地首月:三單創新項... |

| 00:09 | 創新藥賽道景氣度有望延續——專訪... |

| 00:09 | 在小紅書“種草”:銀行定義零售業... |

| 00:09 | 上市公司一季報展現經濟勇毅前行 |

| 00:09 | 三個不確定性讓美聯儲進退維谷 |

| 00:09 | 未盈利上市公司緣何堅持研發“上強... |

| 00:09 | 發揮好并購重組的關鍵作用 |

| 00:04 | 期貨業兩大新規有望年內落地 行業... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注