本報記者 徐一鳴

8月份CPI(居民消費價格指數)和PPI(工業生產者出廠價格指數)數據9月9日發布。此次發布的數據,涵蓋多項亮點所在。

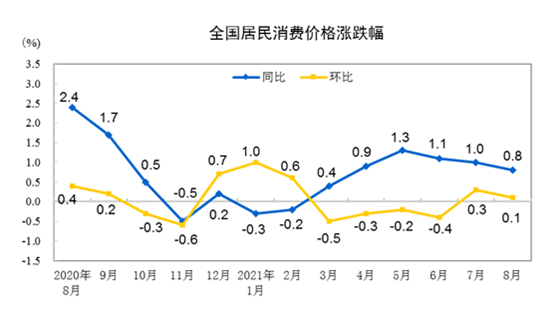

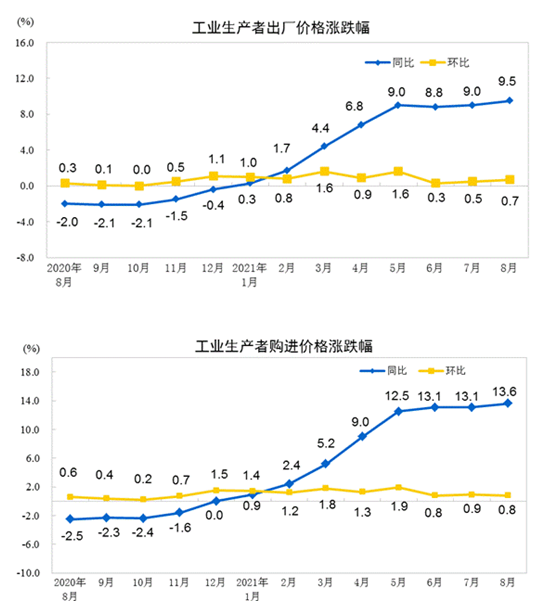

首先,8月份CPI重回“零時代”,同比上漲0.8%;其次,PPI當月同比上漲9.5%,漲幅創13年來新高;最后,PPI與CPI“剪刀差”繼續擴大,達到8.7個百分點。

8月CPI重回“零時代”

國家統計局城市司高級統計師董莉娟表示,CPI方面,8月份,各地區各部門持續做好保供穩價工作,消費市場供應總體充足,價格平穩運行。

具體來看,8月份,全國居民消費價格同比上漲0.8%,這是時隔3個月后CPI同比漲幅重回“零時代”。其中,城市上漲1.0%,農村上漲0.3%;食品價格下降4.1%,非食品價格上漲1.9%;消費品價格上漲0.3%,服務價格上漲1.5%。

財信證券首席經濟學家伍超明對《證券日報》記者表示,CPI同比回落有兩大原因所在,首先,食品方面貢獻CPI增速同比降幅的四成。其中,豬肉受供給端持續改善影響環比下降1.4%,同比跌幅擴大0.4個百分點,對CPI同比拖累作用仍強;鮮菜和蛋類價格受疫情和極端天氣影響環比均大幅上漲,但受高基數效應拖累,兩者同比對CPI推升作用不強。

其次,非食品貢獻CPI增速同比降幅的六成。受疫情和國際油價下跌拖累,非食品價格對CPI的拉動作用有所減弱,但服務價格和核心CPI均僅回落0.1個百分點,意味著受疫情影響相對有限。

英大證券研究所所長鄭后成告訴《證券日報》記者,豬肉CPI方面,在生豬供給大于需求的情況下,8月份豬肉平均批發價小幅下行,疊加2020年8月份豬肉平均批發價小幅抬升,使得豬肉CPI當月同比再度下探1.40個百分點。

記者通過梳理,近期隨著市場供給不斷增加,豬肉價格持續呈現下降態勢。農業農村部“全國農產品批發市場價格信息系統”監測,8月份,豬肉批發均價(白條肉批發均價)為21.41元/公斤,環比下降3.9%,同比下降55.7%。

“目前能繁母豬價格依舊高于歷史平均水平,意味著生豬產能依舊處于高位,對豬肉平均批發價形成壓力,但是考慮到中秋節與國慶節即將來臨,疊加2020年9月份豬肉平均批發價較8月份小幅下行,以及2020年9月份豬肉CPI當月同比較8月份大幅下行。”鄭后成預計,2021年9月份豬肉CPI當月同比大幅下行概率較低,甚至不排除小幅反彈的可能。

非食品方面,工業消費品價格上漲2.5%,漲幅回落0.3個百分點,其中汽油和柴油價格分別上漲22.7%和25.2%,漲幅均有回落;服務價格上漲1.5%,漲幅回落0.1個百分點,其中飛機票和賓館住宿價格分別上漲31.6%和2.8%,漲幅均有回落。

鄭后成表示,雖然目前主要經濟體制造業PMI較前值下行,但是8月份美國制造業PMI止跌回升,我國出口增速大幅超預期,國內成品油價格再度上調,疊加2020年同期基數小幅下行,預計9月份交通燃料類CPI同比大概率較前值上行。

綜合來看,伍超明預計,年內CPI將在服務類價格的帶動下溫和上漲,全年中樞水平在“1時代”。

PPI同比漲幅創13年新高

2021年8月份,全國工業生產者出廠價格同比上漲9.5%,創下2008年9月以來新高。環比上漲0.7%;工業生產者購進價格同比上漲13.6%,環比上漲0.8%。1月份至8月份平均,工業生產者出廠價格比去年同期上漲6.2%,工業生產者購進價格上漲8.6%。

主要行業中,煤炭開采和洗選業、黑色金屬礦采選業、石油和天然氣開采業、石油煤炭及其他燃料加工業、黑色金屬冶煉和壓延加工業、有色金屬冶煉和壓延加工業、化學原料和化學制品制造業、化學纖維制造業價格漲幅在21.8%—57.1%之間,合計影響PPI上漲約7.9個百分點,超過總漲幅的八成。

鄭后成表示,在市場供給偏弱以及需求超預期的背景下,8月份焦煤、焦炭、動力煤價格大幅上行,是PPI同比超預期的主因,此外,鋁的價格大幅上行,也是助推因素之一。

不僅如此,國內基建需求回暖,是帶動PPI同比漲幅再創新高的另一誘因。國家統計局數據顯示,1月份至7月份基礎設施投資同比增速僅為4.6%,較1月份至6月份的7.8%增速明顯下降。

但進入8月份后,隨著地方政府債券發行速度明顯加快,基建項目陸續開工。9月1日召開的國務院常務會議再次提出“統籌做好跨周期調節。發揮地方政府專項債作用帶動擴大有效投資”。

據Mysteel統計,8月份24省(市、區)共開工2901個項目,總投資額18560.4億元,同比增長22.9%。

伍超明認為,雖受國內基建投資需求回升,但全球疫情和環保政策下供給約束的影響仍存,煤炭、鋼材、化工等大宗商品價格均出現上漲。根據全球大宗商品需求恢復周期和受限的供給能力,預計未來幾個月PPI仍將延續高位震蕩格局。但考慮到國內經濟動能邊際趨緩,加之翹尾因素的較快降低,預計年底PPI將小幅回落。

華東師范大學中國金融研究院學術專家、研究員胡月曉在接受《證券日報》記者采訪時認為,未來CPI和PPI“剪刀差”將延續。不過7月份時國家就已拋儲干涉,疊加下游產業承受力近極限,未來PPI迭創新高概率不大。市場價格態勢將加劇經濟“宏觀穩、微觀差”格局形成,這將帶來低利率時代,在貨幣充裕背景下,未來股債雙暖趨勢不變。

(編輯 李波 喬川川)

| 12:31 | 傳化集團與浙江人形機器人創新中心... |

| 12:12 | 協鑫能科虛擬電廠調節能力突破550M... |

| 12:11 | 海特高新召開業績說明會:加強研發... |

| 11:01 | 工銀瑞信基金董事長趙桂才:提高權... |

| 11:00 | 嵐圖汽車正式登陸中東 |

| 10:59 | 第二屆電力行業科技創新大會在廣州... |

| 10:49 | 中金廈門安居REIT擴募獲受理 |

| 09:58 | 賀普藥業:公司在研新藥的二期臨床... |

| 09:56 | 直擊同力股份年度股東大會:加速海... |

| 09:56 | 國芯科技聚焦核心方向 推動AI與量... |

| 09:55 | 行業景氣度提升驅動高速光模塊需求... |

| 09:55 | 老牌券商資管總經理人選落定,成飛... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注