完善LPR機制,按MLF利率加點。央行發(fā)布公告完善LPR報價機制,自8月20日起每月20日(遇節(jié)假日順延)9點30分公布貸款市場報價利率(LPR)。報價行每月20日9時前,按公開市場操作利率(主要指MLF)加點方式報價,1年期MLF利率反映銀行平均邊際資金成本,加點主要取決于各行資金成本、市場供求、風險溢價等,全國銀行間同業(yè)拆借中心去掉最高和最低報價后算術(shù)平均計算得出。

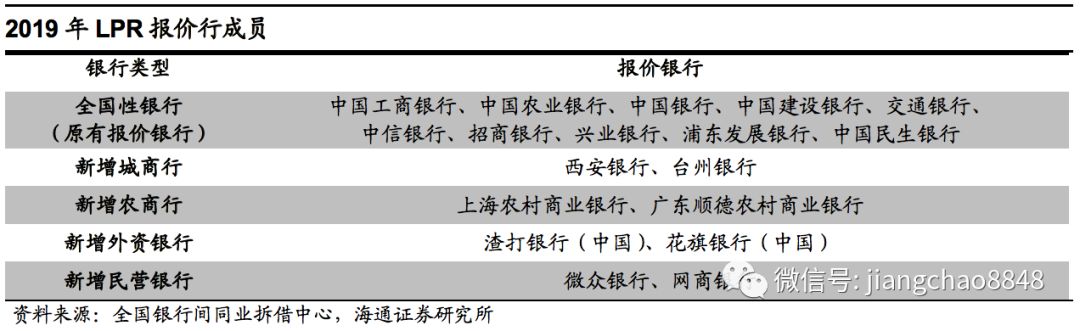

增加期限品種和報價行,降低報價頻率。報價行在原有全國性銀行基礎(chǔ)上增加城商行、農(nóng)商行、外資行和民營銀行,由10家增至18家,定期評估調(diào)整。在原有1年期品種基礎(chǔ)上增加5年期以上期限品種,銀行1年期和5年期以上貸款參照相應期限LPR定價,1年期以內(nèi)、1年至5年期貸款利率銀行自主選擇參考期限品種定價。報價頻率由原來每日報價改為每月報價一次,提高重視程度,提升報價質(zhì)量。

新發(fā)貸款基準,存量合同不變。公告要求各銀行在新發(fā)放的貸款中主要參考LPR定價,并在浮動利率貸款合同中采用LPR作為定價基準,不得通過協(xié)同行為以任何形式設(shè)定貸款利率隱性下限,把銀行的LPR應用情況及貸款利率競爭行為納入MPA,將使得銀行由原本的以參考貸款基準利率定價為主,轉(zhuǎn)向參考LPR定價。

市場化降利率,不搞大水漫灌。“利率雙軌”阻礙了市場利率向?qū)嶓w經(jīng)濟傳導。很長一段時間,LPR處在4.31%的位置不變,此次央行將LPR與公開市場利率聯(lián)動、提高市場化程度,LPR對市場利率的下降將有更多反映,市場化和靈活性增強。

銀行貸款利率定價基準依據(jù)LPR,是以市場化方式推動實際貸款利率水平下降,而非直接降息大水漫灌。從短期來看,在這一機制實行之初,銀行的加點如果反映了去年以來自身資金成本的降低,那么央行短期將無需直接動用降息工具,就能逐漸實現(xiàn)引導實際融資成本下降的目的,而在引導信貸結(jié)構(gòu)優(yōu)化的背景下,有助于降低制造業(yè)融資成本,避免對地產(chǎn)的重新刺激。從長期來看,未來如果央行對公開市場操作利率進行調(diào)整,則將直接影響貸款利率,實現(xiàn)貸款利率與金融市場利率的聯(lián)動,疏通貨幣政策傳導機制。

8月17日,央行發(fā)布公告,決定改革完善貸款市場報價利率(LPR)形成機制。我們的觀點是:市場化降利率,不搞大水漫灌。

1. 完善LPR機制,按MLF利率加點

央行發(fā)布公告完善LPR報價機制,自8月20日起每月20日(遇節(jié)假日順延)9點30分公布貸款市場報價利率(LPR)。報價行每月20日9時前,按公開市場操作利率(主要指MLF)加點方式報價,1年期MLF利率反映銀行平均邊際資金成本,加點主要取決于各行資金成本、市場供求、風險溢價等。全國銀行間同業(yè)拆借中心去掉最高和最低報價后算術(shù)平均計算得出,向0.05%的整數(shù)倍就近取整計算得出LPR,于當日9時30分公布。

2. 增加期限品種和報價行,降低報價頻率

為提高貸款市場報價利率的代表性,貸款市場報價利率報價行類型在原有全國性銀行的基礎(chǔ)上增加城商行、農(nóng)商行、外資行和民營銀行,由10家增至18家,今后定期評估調(diào)整。

將LPR由原有1年期一個期限品種擴大至1年期和5年期以上兩個期限品種。增加5年期以上期限品種,一是可以為銀行發(fā)放住房抵押貸款等長期貸款的利率定價提供參考,二是便于未來存量長期浮動利率貸款合同定價基準向LPR轉(zhuǎn)換的平穩(wěn)過渡。銀行1年期和5年期以上貸款參照相應期限LPR定價,1年期以內(nèi)、1年至5年期貸款利率銀行自主選擇參考期限品種定價。報價行報價頻率由原來每日報價改為每月報價一次,提高重視程度,提升報價質(zhì)量。

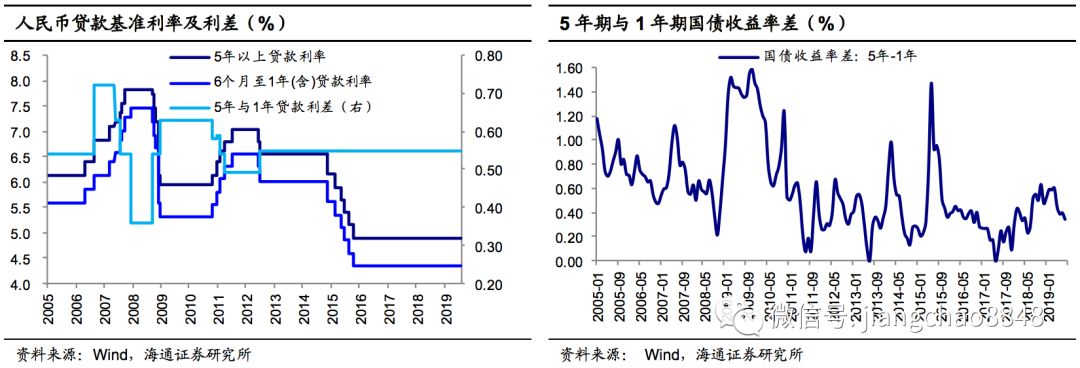

新增的5年期以上品種如何定價央行未在公告中提及,可能由商業(yè)銀行自主確定,預計與1年期LPR的利差或在50BP左右。如果銀行是采取在1年期LPR基礎(chǔ)上加點的方式,則需要考慮期限利差,按照現(xiàn)行的人民幣貸款基準利率,5年以上的中長期貸款基準利率為4.9%,而6個月至1年期(含)的短期貸款基準利率為4.35%,相差55BP;而今年以來中國5年期與1年期國債的利差均值在50BP左右,8月以來收窄至30-40BP。

3. 新發(fā)貸款基準,存量合同不變

銀行新發(fā)貸款參考LPR,應用情況納入MPA。央行表示目前我國銀行發(fā)放貸款時大多仍參照貸款基準利率定價,此外個別銀行通過協(xié)同行為以貸款基準利率的一定倍數(shù)設(shè)定隱性下限,阻礙了市場利率向?qū)嶓w經(jīng)濟的傳導。

此次央行明確要求各銀行在新發(fā)放的貸款中主要參考LPR定價,并在浮動利率貸款合同中采用LPR作為定價基準。不得通過協(xié)同行為以任何形式設(shè)定貸款利率隱性下限,監(jiān)管部門和市場利率定價自律機制將對銀行進行監(jiān)督,企業(yè)可以舉報銀行協(xié)同設(shè)定貸款利率隱性下限的行為。把銀行的LPR應用情況及貸款利率競爭行為納入MPA,將使得銀行由原本的以參考貸款基準利率定價為主,轉(zhuǎn)向參考LPR定價。

央行表示,為確保平穩(wěn)過渡,目前存量貸款仍按原合同約定執(zhí)行,但央行也表達了未來將存量長期浮動利率貸款合同定價基準向LPR轉(zhuǎn)換的可能。

4. 市場化降利率,不搞大水漫灌

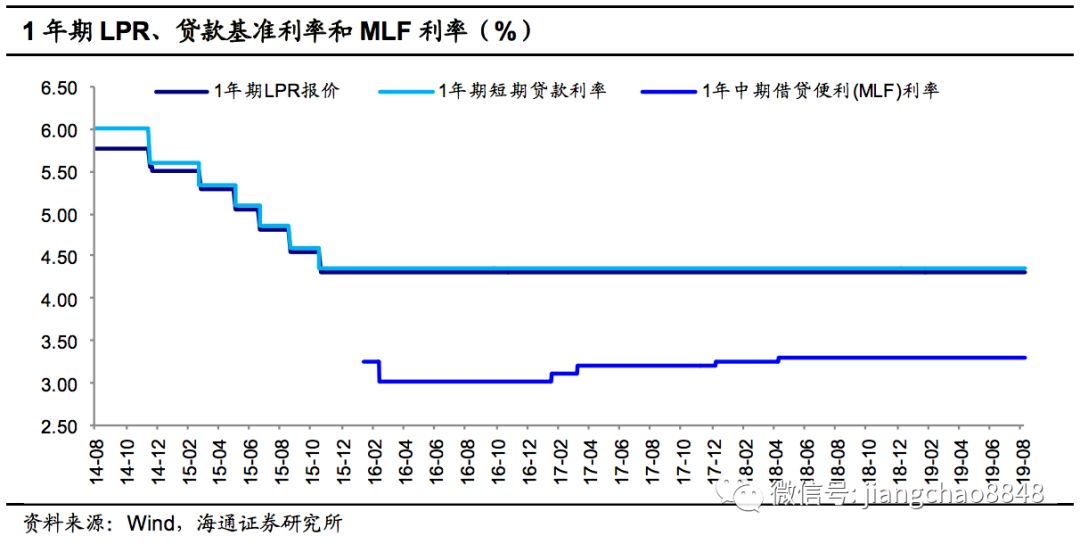

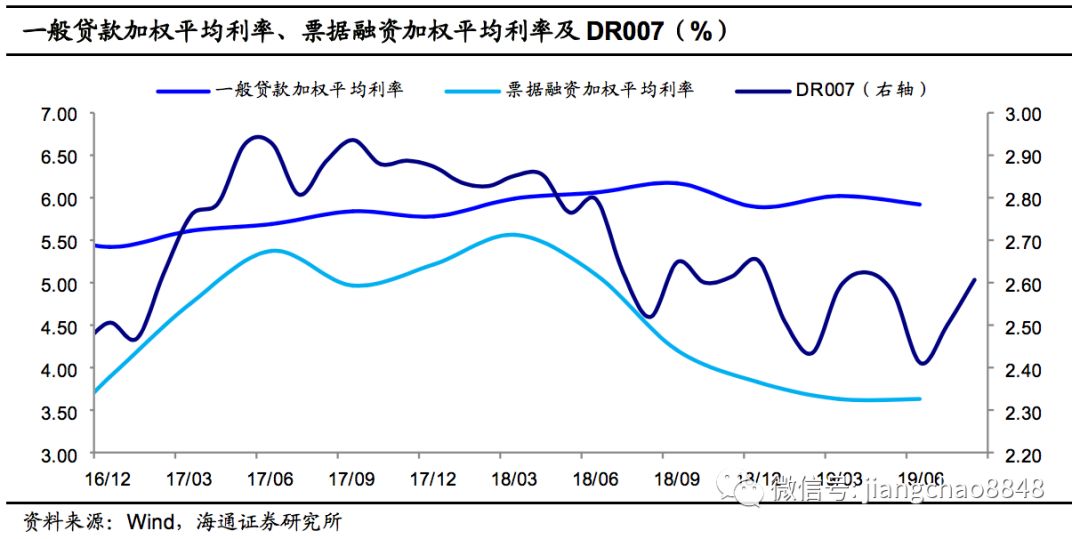

“利率雙軌”問題的存在阻礙了市場利率向?qū)嶓w經(jīng)濟傳導。去年2季度以來央行多次降準、銀行間資金利率明顯走低,但一般貸款的平均利率直到去年4季度才小幅回落,反映了貨幣政策傳導機制的不暢。很長一段時間,LPR的報價處在4.31%的位置不變,而央行通過將LPR與公開市場利率聯(lián)動、提高市場化程度,推動貸款利率“兩軌合一軌”,使得LPR對市場利率的下降將有更多反映。

銀行貸款利率定價基準依據(jù)LPR,是以市場化方式推動實際貸款利率水平下降,而非直接降息大水漫灌。在增強LPR的市場化和靈活性的同時,讓銀行貸款定價以LPR為基準,則是以市場化方式推動實際貸款利率水平下降。

從短期來看,在這一機制實行之初,銀行的加點如果反映了去年以來自身資金成本的降低,那么央行短期將無需直接動用降息工具,就能逐漸實現(xiàn)引導實際融資成本下降的目的,而在引導信貸結(jié)構(gòu)優(yōu)化的背景下,有助于降低制造業(yè)融資成本,避免對地產(chǎn)的重新刺激。從長期來看,未來如果央行對公開市場操作利率進行調(diào)整,則將直接影響貸款利率,實現(xiàn)貸款利率與金融市場利率的聯(lián)動,疏通貨幣政策傳導機制。

連平:LPR新機制意義重大 并非意...2019-08-19 16:05

盛松成解讀新LPR形成機制:引導...2019-08-19 14:09

信用評級開放提速 “鯰魚效應”...2019-08-17 00:26

楊孟著:積極推動市場化債轉(zhuǎn)股“...2019-08-15 06:16

土地市場連續(xù)退燒 房企拿地應悠...2019-08-15 06:14

連平:LPR新機制意義重大 并非意...2019-08-19 16:05

盛松成解讀新LPR形成機制:引導...2019-08-19 14:09

信用評級開放提速 “鯰魚效應”...2019-08-17 00:26

楊孟著:積極推動市場化債轉(zhuǎn)股“...2019-08-15 06:16

土地市場連續(xù)退燒 房企拿地應悠...2019-08-15 06:14

5年后再啟航 全面實施自貿(mào)區(qū)提升戰(zhàn)略

自貿(mào)試驗區(qū)作為我國對外開放的重要窗口……[詳情]

| 23:49 | 小米創(chuàng)下史上最強單季度業(yè)績 推進... |

| 23:49 | 十大舉措促四川畜牧業(yè)高質(zhì)量發(fā)展 ... |

| 23:48 | 拼多多一季度實現(xiàn)營收957億元 |

| 23:48 | 禾邁股份簽訂10億元戶用光伏合作協(xié)... |

| 23:48 | 快手一季度營收同比增長10.9% AI加... |

| 23:48 | 直擊中微公司業(yè)績說明會:研發(fā)投入... |

| 23:48 | 資源為盾、技術(shù)為矛、產(chǎn)業(yè)為基 洛... |

| 23:48 | 長安汽車董事長朱華榮:未來的汽車... |

| 23:48 | 廣聯(lián)航空擬控股天津躍峰 搶抓商業(yè)... |

| 23:48 | 礦企“出海”并購意義大 |

| 23:48 | 公募基金總規(guī)模首次突破33萬億元 |

| 23:48 | 4月份券商ETF業(yè)務(wù)誰最強? 中信證... |

版權(quán)所有證券日報網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注