中國銀河證券首席經濟學家 劉鋒

中國銀河證券宏觀研究員 張宸

近日,兩大宏觀數據值得關注,一是央行發布4月貨幣信貸與社會融資規模數據,二是統計局公布的4月通脹指標,前者可以看作中國經濟活動更加直接的景氣指標,包括融資的規模和用途(短期或者長期融資),從而可以解讀出關于實體部門對于經濟的信心及進一步生產與投資安排等重要信息;而后者作為價格信號,是市場發揮看不見的手自發調節效應的結果和后續進一步調節的重要基礎,也是短期庫存周期變化的重要先導指標。

從貨幣信貸及社會融資情況看,我國經濟穩步重啟的進程正在延續,信貸與社會融資規模增量及結構信號均顯現積極跡象。結合央行近期發布的一季度《貨幣政策執行報告》和近期高頻數據,我們判斷在復工已基本到位的基礎上,預計至少在整個二季度央行貨幣政策操作均會維持積極寬松態勢,以加大對沖海內外疫情所帶來的經濟次生風險,穩固經濟修復,同時也為本年度財政政策較大規模的積極擴張營造適宜的貨幣金融環境。未來1-2個季度,廣義貨幣增速與社融規模增量同比增速有望持續高于名義GDP增速,從而加大貨幣政策力度對沖全球疫情蔓延對中國經濟的負面影響。

從通脹走低尤其是PPI走勢顯示的工業品通縮壓力加劇來看,需求疲弱仍然是當前需要警惕的問題,結合失業率的上升,為宏觀政策加大對沖力度提供了決策合理依據。4月核心CPI同比1.1%,創2013年有統計以來的次低,僅高于今年2月的1.0%。反映了復工復產有序推進但終端需求不足的矛盾。4月PPI環比-1.3%,同比-3.1%,兩者跌幅均有所擴大,表明工業品通縮存在加劇趨勢。

1、信貸增量與結構均顯示國內經濟重啟成色較好

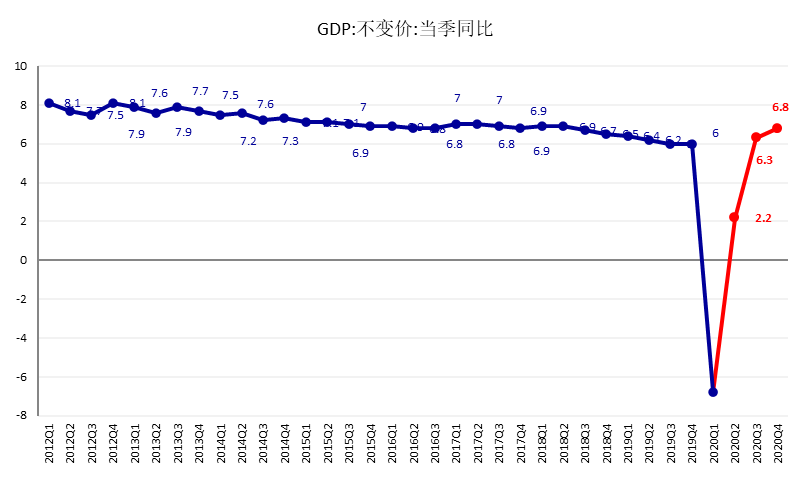

對3月經濟數據及4月PMI數據的分析顯示,當期中國經濟復工進程已基本完成,經濟復蘇正在全球范圍內率先重啟。中國經濟因疫情造成的停滯性衰退的至暗時刻已經過去,一季度為全年經濟低點。從3月及4月的貨幣信貸數據看,中國經濟重啟的成色應可以基本確認處于持續穩步向好態勢。我們預計,二季度中國經濟增速有望恢復正增長,三至四季度可能恢復常態化經濟增速(6%以上),從而全年取得2%-3%左右的經濟增長(圖1)。相對于國際貨幣基金組織關于全年世界經濟衰退3%的最新預期,中國相對于世界經濟平均增速有望高出5%-6%,相對2019年該數據水平(3.2%)多出將近2%-3%,若能實現則中國經濟表現與對世界經濟的拉動貢獻仍將再度處于世界首位,并將進一步擴大影響權重。

圖1:中國經濟本年度預計實現2%-3%左右增長

資料來源:萬得資訊中國銀河證券研究院

從新增信貸總量規模角度看,繼3月數據創下歷年同期最高紀錄之后,4月新增人民幣信貸繼續增加1.7萬億元,高于市場預期,同比多增6800億元,余額增速13.1%,環比提高0.4個百分點。值得注意的是,4月信貸的高增是在今年1月新增貸款創歷年同期最高,以及3月新增信貸在季度內單月增量再創歷年同期最高紀錄的背景下取得的。此前,一季度新增信貸合計7.10萬億元,同比多增1.29萬億元,同樣也是歷年同期最高紀錄。從總量上看,本年度貨幣信貸大力度寬松的格局已經非常清晰。

從新增信貸結構看,國內實體經濟復蘇跡象穩步延續。繼3月信貸全面反彈之后,4月新增信貸結構繼續改善,反映實體經濟與居民消費3月以來的復蘇態勢得到進一步鞏固。4月居民貸款新增總規模6669億元,同比多增1411億元,短期信貸和中長期信貸分別新增2280和4389億元,同比多增1187和224億元。本月居民信貸結構表明,隨著餐飲、文娛等商業活動的恢復,居民消費正在穩步恢復。但由于信貸投放的精準施策,地產信貸政策仍未明顯放開,堅持房住不炒定位,以及拒絕使用房地產刺激短期經濟的決策意圖,影響了居民中長期信貸的增長幅度。

企業信貸方面,4月企業貸款新增規模在3月之后繼續放量,達到9563億元,同比多增6092億元,企業信貸結構較3月顯現更大幅度改善,主要是中長期貸款和票據融資增多。需要注意的是,當前政府基建項目陸續開工,銀行對基建項目配套信貸的投放有所增加,帶動中長期貸款顯著新增,因此當前本輪經濟復蘇當中,政府重點基建項目仍然是重要的牽引龍頭;票據融資增長反映了企業間貿易往來更趨于頻密、產業鏈上下游供需狀況改善信號積極,國內商業信用正在逐漸恢復。4月信貸數據顯示,企業當前的資金需求已經開始從“活下去”向有序推進擴大生產轉變,但是剔除基建項目引致的需求外,實體企業由終端需求引致的擴大生產需求仍然較弱,還需要相關政策的持續支持與呵護。

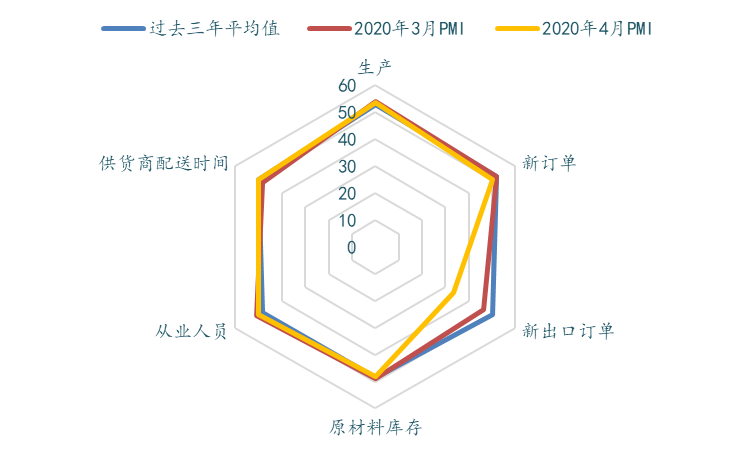

更值得關注的是,我們判斷二季度海外經濟停滯的外溢影響仍會不斷顯現,進而從外需角度拖累中國經濟。這一點從4月PMI訂單中海外新訂單需求的疲弱可以得到印證,我們認為該趨勢在二季度內仍將延續(如圖2所示)。因此,仍需注意當前經濟修復進程中企業生產與需求疲弱的矛盾,二季度庫存累積的壓力可能較大,真正緩解將視全球疫情控制及經濟秩序恢復的時間而定。目前看,三至四季度世界經濟逐步恢復正常秩序的可能性存在,但要看各國在經濟重啟后控制疫情再次爆發的行政能力。若疫情蔓延至2021年(IMF最新世界經濟展望中的悲觀情景假設),則全球經濟將付出比2020年負增長更加沉重的代價。

圖2:中采制造業PMI分項顯示海外形勢對中國經濟拖累可能較為明顯

資料來源:萬得資訊中國銀河證券研究院

從4月信貸及社融數據可以看到,貨幣政策已經取得良好的政策傳導效果,助力經濟持續復蘇,復工達產取得良好成效。在國內生產生活秩序基本恢復之后,應堅定寬松步伐,以政策托底經濟修復。從目前經濟形勢,央行近期發布的第一季度《貨幣政策執行報告》對于貨幣政策傳導效果的肯定、對于本年度通脹壓力持續減輕的判斷,以及強調貨幣與社融規模增速“基本匹配并略高”于名義GDP的表述,我們認為上述判斷是成立的。

二、實體經濟融資需求持續平穩修復

自3月社融新增規模創歷史紀錄后,4月社融新增3.09萬億元,高于市場普遍預期,增速達到12%,環比繼續上升0.5%,為2018年下半年后首次回到12%以上水平,新增信貸和債券融資是主要支撐。一季度合計社融新增11.08萬億元(同比增加2.47萬億元)之后,二季度首月社融規模增量將繼續擴張,顯示實體經濟融資需求持續平穩修復。

社融結構方面亦可確認經濟運行持續向好。4月企業債券新增9015億元,政府債券新增3357億元,政策托底之下,實體企業信用擴張隨復工復產進程有序推進。從社融總量與結構分析,國內經濟最悲觀的時刻已經過去,后續國內經濟大概率將是穩步修復的過程。

從債券融資角度看,4月企業債券融資凈新增維持在9000億元以上,創下歷年同期的最高水平;政府債券融資新增3357億元,同比少增加1076億元,主要受國債到期和地方債額度限制;未來在信貸融資之外,債券融資將會在本年度信用擴張中發揮重要作用。考慮到兩會后對于特別國債發行具體步驟、地方債額度和年度財政赤字規模的明確,預計會顯著支撐二季度政府債券的發行,帶動社融存量增速上行。我們預計全年社融增速應該在12%左右水平。

三、需求疲弱推動貨幣持續寬松深化改革將助力經濟與資本市場復蘇

目前,通脹及就業形勢所顯示的問題在于,需求不足可能是實體企業面臨的長期問題,后續庫存累積的壓力不可小覷。我們的研判發現,中國經濟運行中生產恢復較需求回升步伐更快。根據4月采購經理調查,目前大中型企業復工率已經超過九成,但復工不等于復產,高達57.7%的調查企業反映訂單不足,大企業尚可通過消化存量積壓訂單維持經營,而中小企業終端需求不足的情況尤其明顯,部分企業反映市場需求疲軟,產品銷售面臨困難,訂單回補尚需時日。與此同時,外需轉差的情況可能剛剛開始,內需難以短期內完全對沖外需下滑,訂單不足可能會持續困擾本年度實體企業的日常經營。因此我們認為,庫存累積去化的壓力在二季度會逐步加大,現金流的壓力將進一步傳導到金融體系,債務違約率將進一步顯現。宏觀政策下一步的核心矛盾是防范通縮壓力,以及債務違約的化解和處置。

目前從貨幣增速看,信用擴張格局對經濟與金融市場的支撐效應預計在本年度內獲得延續。繼3月廣義貨幣(M2)增速時隔三年后重返兩位數以上后,4月末M2同比增長11.1%,增速較上月末繼續大幅上行1個百分點,顯示央行貨幣寬松政策持續顯現效果。除了傳統銀行體系信用派生渠道之外,財政支出擴張也將有利于廣義貨幣信用的增長。M1同比增速較前值繼續走高0.5個百分點至5.5%。需要注意的是,流通中現金M0同比增長10.2%,連續3個月兩位數增長,現金持幣需求增長較快顯示實體部門對于經濟悲觀預期仍未消除,后續需要經濟政策繼續托底,以明確政策信號緩解、消除悲觀預期。

從宏觀角度看,本年度寬松貨幣對沖經濟緊縮壓力,同時配合積極擴張的財政托底經濟的格局已經明晰。貨幣投放總量規模的擴大不言而喻,然而資本市場、房地產市場與一般物價這三者,唯有資本市場成為貨幣“蓄水池”的政策成本較為可控,若能結合大力深化資本市場體制機制改革,則有希望落實中央關于金融要素市場化改革的初心,促進經濟與資本市場的穩步復蘇。

| 21:51 | 瑞普生物:2025年第二次臨時股東大... |

| 21:51 | 舜禹股份:第三屆監事會第十九次會... |

| 21:51 | 舜禹股份:第三屆董事會第二十二次... |

| 21:51 | 愛旭股份:第九屆董事會第三十五次... |

| 21:51 | 華測導航:2024年年度股東大會決議... |

| 21:51 | 聯合光電:2024年年度股東大會決議... |

| 21:51 | 穎泰生物:2024年年度股東會決議公... |

| 21:51 | 林州重機:第六屆監事會第二十二次... |

| 21:51 | 中科海訊:第四屆監事會第四次會議... |

| 21:51 | 林州重機:第六屆董事會第二十三次... |

| 21:51 | 唐源電氣:第三屆董事會第三十二次... |

| 21:51 | 許繼電氣:監事會決議公告 |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注